Do 17 października trwa emisja obligacji serii P2025A Marvipol Development, o której więcej przeczytasz w tym wpisie. W związku z ofertą poniżej opisuję spółkę, prezentuję jej wyniki, a także sytuację finansową.

Marvipol Development – informacje o grupie

Marvipol Development S.A. jest jedną z wiodących firm deweloperskich. Działa w trzech segmentach rynku: mieszkaniowym, magazynowym oraz w segmencie pozostałe nieruchomości. Grupa od ponad 29 lat* jest obecna na warszawskim rynku mieszkaniowym. Grupa realizuje również projekty w Trójmieście oraz we Wrocławiu. W swojej dotychczasowej działalności Marvipol oddał do użytkowania 10,6 tys. lokali o łącznej powierzchni użytkowej wynoszącej 606 tys. m².

* Niezależnie od działalności deweloperskiej realizowana była działalność motoryzacyjna jako generalny importer oraz dealer marek Jaguar i Land Rover. 1 grudnia 2017 roku nastąpiło wydzielenie części deweloperskiej do spółki Marvipol Development, która jest emitentem obligacji.

Od 2015 r. Marvipol zajmuje się również budową magazynów w ramach wspólnego przedsięwzięcia z liderem europejskiego rynku Grupą Panattoni. Grupa wybudowała 20 projektów (o łącznej powierzchni 667 tys. m²), z czego 19 zostało sprzedanych (607 tys. m²).

Akcje Marvipol Development S.A. od 19 grudnia 2017 r. są notowane na rynku głównym Giełdy Papierów Wartościowych w Warszawie, przed podziałem akcje Marvipol S.A. były notowane na GPW od 2008 r.

W ramach segmentu deweloperskiego w tej chwili spółka realizuje budowę 1.175 lokali w 3 miejscowościach (Warszawa, Gdynia, Wrocław), w przygotowaniu są kolejne projekty. W 2024 roku grupa sprzedała 430 lokali, natomiast po 3 kwartałach 2025 roku zawarła 266 umów sprzedaży wobec 363 rok wcześniej.

W ramach segmentu Pozostałe nieruchomości prowadzona jest działalność Hospitality:

[…] część inwestycji Unique Tower, skomercjalizowana pod nazwą Unique Apartments, obejmująca lokale, dla których wraz ze sprzedażą zawierane są umowy dzierżawy lokali przez podmiot z Grupy. Aktywa te są wykorzystane przez spółkę z Grupy Marvipol doprowadzenia samodzielnej działalności najmu krótko, średnio i długoterminowego.

Segment magazynowy obejmuje w tej chwili jeden ukończony obiekt (Poznań) wynajęty w 100% i drugi obiekt (Łódź III) w budowie (zaawansowanie budowy 60%) wynajęty w 45%. W ostatnich latach segment magazynowy zmniejszył skalę działalności, na koniec 2022 roku zaangażowanie kapitałowe Marvipolu w ten segment wynosiło 204 mln zł, w tej chwili jest to 123 mln zł.

Marvipol – wyniki i sytuacja finansowa grupy

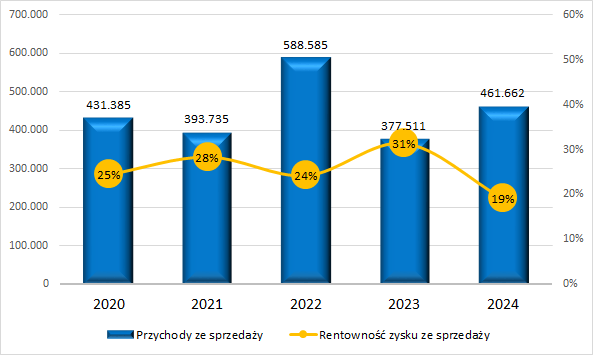

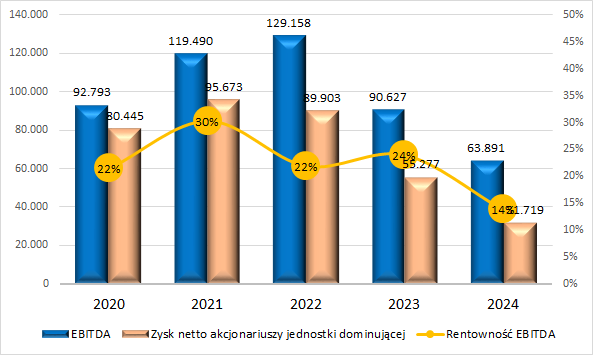

Na wyniki finansowe grupy najważniejszy wpływ mają przekazania mieszkań, które mają charakter nieregularny (w zależności od ukończenia projektu inwestycyjnego), stąd najlepiej patrzeć na nie w dłuższych okresach czasowych. Tak prezentują się przychody roczne grupy:

A tak zyski:

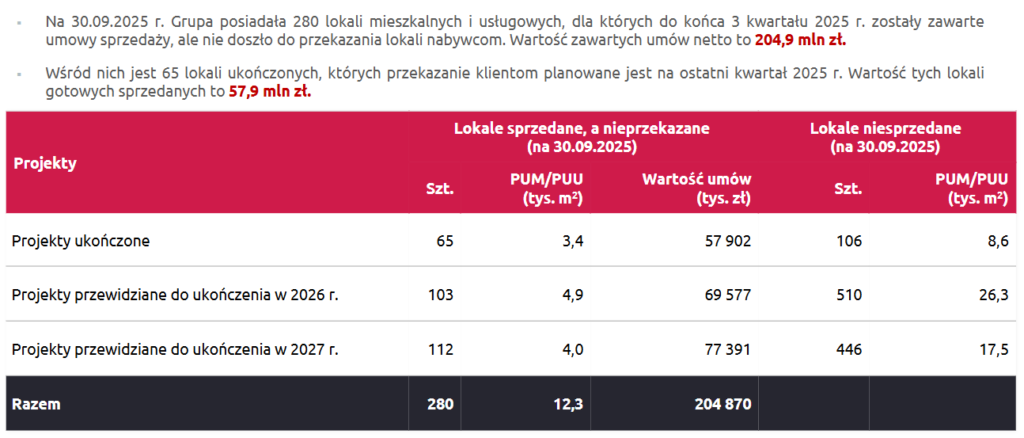

Po I półroczu 2025 roku przychody grupy wynoszą 251,7 mln zł (66 mln zł rok wcześniej), a zysk netto 22,5 mln zł (-4 mln zł rok wcześniej). Jak wspomniałem wyżej, różnice wynikają z harmonogramu przekazań lokali, w 2024 roku to II półrocze (a w zasadzie Q4) było bardzo mocne, w tym roku to pierwsza połowa roku okazała się bogata w przekazania lokali – na II półrocze na chwilę obecną wartość lokali do przekazania w Q4 wynosi 57,9 mln zł, podczas gdy w Q4 2024 r. przychody wyniosły 274 mln zł.

Jak widać w powyższej tabeli, na 2026 rok grupa ma sprzedane 103 lokale o wartości 69 mln zł, natomiast do sprzedaży pozostaje 510 lokali (oraz 106 lokali w projektach ukończonych). Oprócz powyższego, w przygotowaniu do rozpoczęcia inwestycji znajduje się ponad 2,3 tys. lokali.

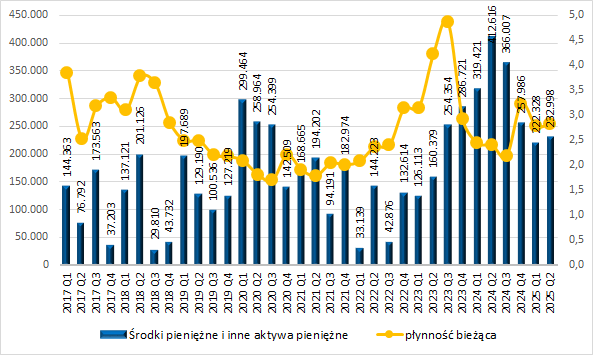

Historycznie patrząc poziomy utrzymywanej gotówki i wskaźnik płynności nie budzą większych zastrzeżeń, można wręcz mówić o nadpłynności grupy:

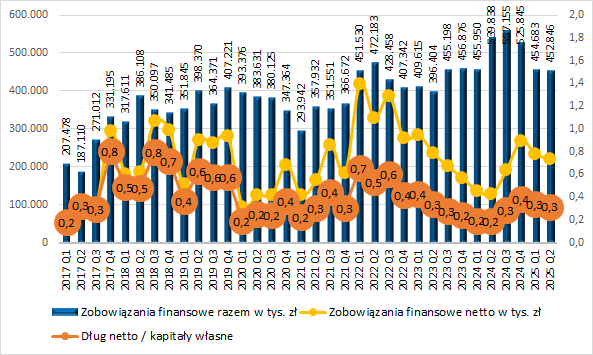

Dług finansowy nie osiąga istotnych rozmiarów, ani nominalnie, ani w relacji do kapitałów własnych.

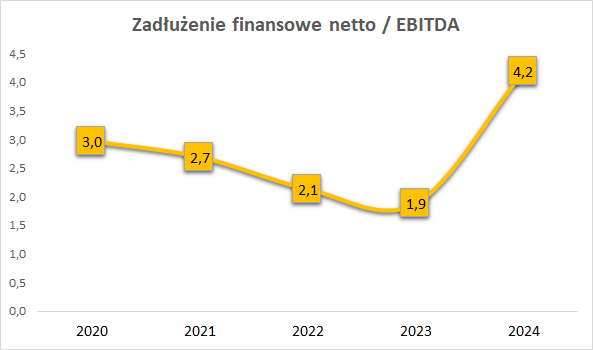

Z uwagi na spadek EBITDA na koniec 2024 roku dług netto do EBITDA wzrósł do 4,2, ale dobre wyniki Q2 2025 r. sprowadziły go z powrotem w okolice 2,0.

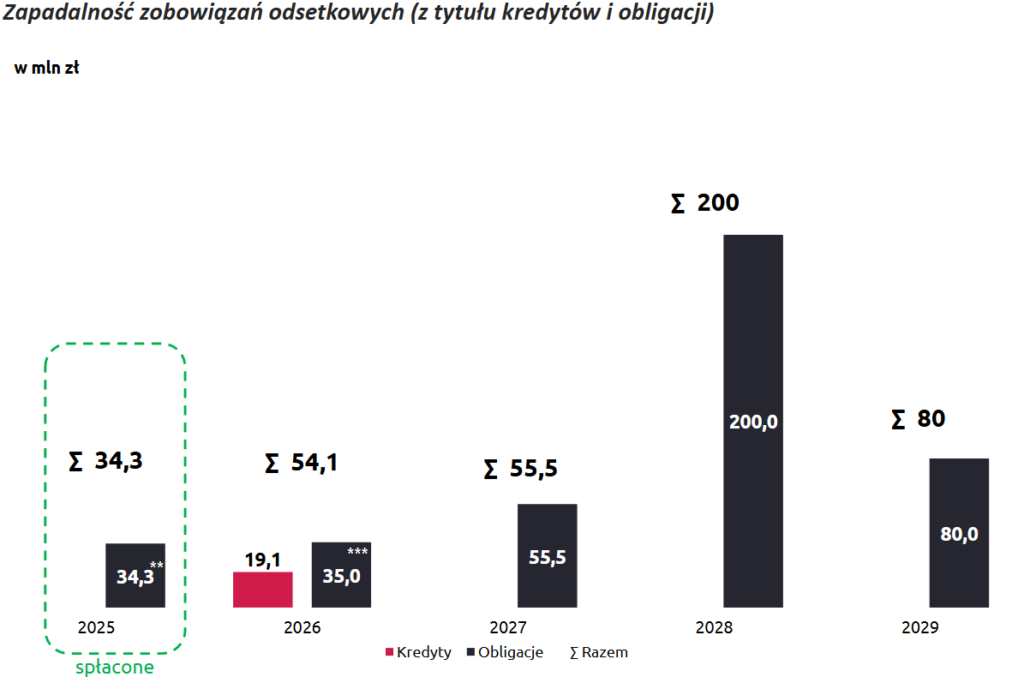

Będąc przy zadłużeniu, warto podkreślić, iż spółka nie ma do spłaty długu w 2025 roku, a niedługo przedterminowo wykupi dług obligacyjny zapadający w 2026 roku, zatem na dłuższy czas (w praktyce do 2028 roku) ma zapewniony komfort działalności bez martwienia się o brak płynności:

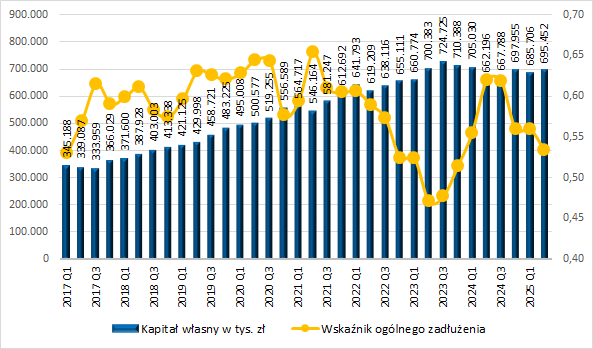

Na koniec spojrzenie na poziom kapitałów własnych, które ze względu na wypłaty dywidend nie rosną istotnie, ale wskaźnik zadłużenia na poziomie 0,53 nie budzi moich zastrzeżeń.

Podsumowując, Marvipol Development to spółka działająca wiele lat na rynku, rentowna, umiarkowanie zadłużona, z dobrze ułożonym czasowo zadłużeniem. Wskaźniki płynności czy zadłużenia nie budzą moich obaw. Z uwagi na mniejszą skalę działalności segmentu magazynowego obecne i przyszłe wyniki grupy w dużym stopniu będą zależeć od sytuacji na rynku deweloperskim.

Przypominam linki: oferta obligacji (link), wpis o emisji obligacji (link), prezentacja spółki na potrzeby obligacji (link).

Na koniec, tradycyjnie zapraszam na forum Portalu Analiz do dyskusji o spółce, jej obligacjach, a także o inwestowaniu w inne podmioty.

Udanych inwestycji!

Disclaimer: Emitent (a dokładnie agencja reklamowa) wykupił reklamę emisji obligacji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

Powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a choćby całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.