3 lat temu

3 lat temu

Banki centralne w potężny sposób wpływają na koszty pożyczek i obsługę długu, co dobrze opisał ekonomista Hyman Minsky w 'Teorii niestabilności finansowej’. Oczywiście – ekonomia to nie nauka ścisła i zawsze wiele wspólnego będzie mieć z psychologią. Pewne wzorce powtarzają się jednak stale – nie dzieją się jednak same z siebie, napędza je logiczny ciąg przyczynowo-skutkowy – w przypadku ostatnich kilkunastu lat kołem zamachowym były rekordowo niskie, czasami choćby ujemne stopy procentowe. Ryzykowne aktywa rosły – dlaczego? Bo w tym środowisku zdecydowanie mogły. Efekt działań banków centralnych? Niskie stopy pożyczek, wzrost dźwigni finansowej na rynkach, płynne funkcjonowanie choćby niezdrowych firm, obniżenie wymagań kapitałowych dla kredytobiorców, wzrost konsumpcji. Beneficjentem były ryzykowne aktywa, a całe Wall Street wzięło udział w szalonym rajdzie ponieważ instrumenty oferujace stały dochód (ang. fixed income) okazały się w środowisku niskich stóp zwyczajnie płacić za mało. Efekt? Fundusze inwestycyjne i tłum rozgrzanych inwestorów siedzących na kasie rzucił się na ryzyko – w końcu większe ryzyko, tym wyższy zysk prawda? Dlaczego tak? Ponieważ TINA – There Is No Difference. Jak fundusze miały wytłymaczyć klientom, iż nie są w stanie generować dla nich więcej niż 1% rocznego zwrotu inwestując w obligacje? Zastanówmy się – jakie konsekwencje dla gospodarki będzie miała ta zmiana?

W maju Powell znów zmieni się w jastrzębia?

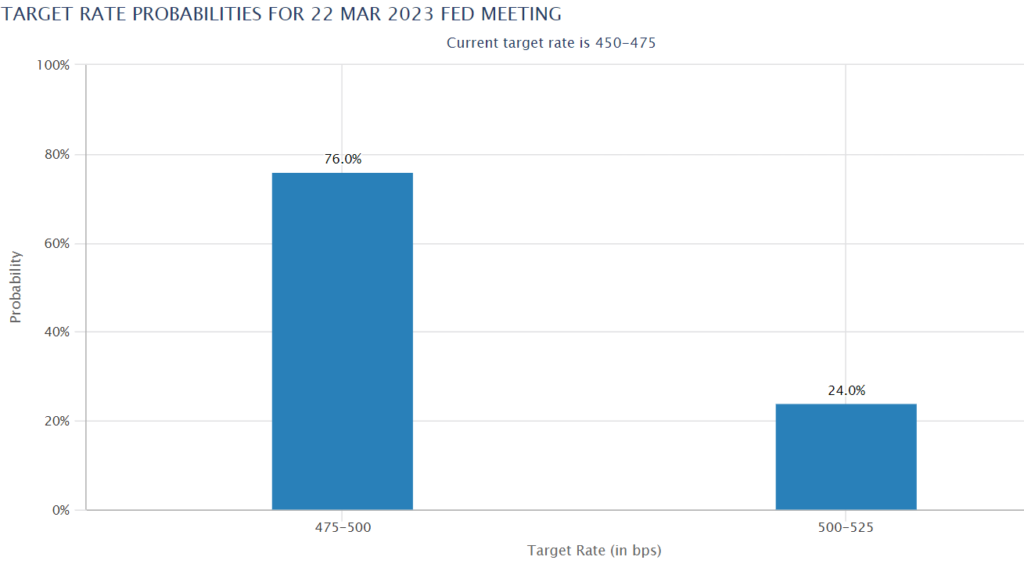

Inwestorzy dają już prawie 25% szans na wyższą, 50 pb podwyżkę stóp na posiedzeniu Fed w marcu. Dlaczego? Niższa dynamika spadku inflacji i bardzo mocne dane z rynku pracy. Być może Rezerwa Federalna będzie skłonna podnosić stopy bardziej zdecydowanie i dotrzeć do docelowej stopy prawdopodobnie w okolicach 5,5% w myśl zasady 'im szybciej tym lepiej’ – póki okoliczności są relatywnie sprzyjające, a decyzja taka prawdopodobnie nie wiązałaby się ze społecznym linczem (może poza Wall Street).

Źródło: CME Group

Źródło: CME GroupPoniższy artykuł będzie tłumaczeniem wpisów z Twittera Game of Trades, który można znaleźć pod linkiem:

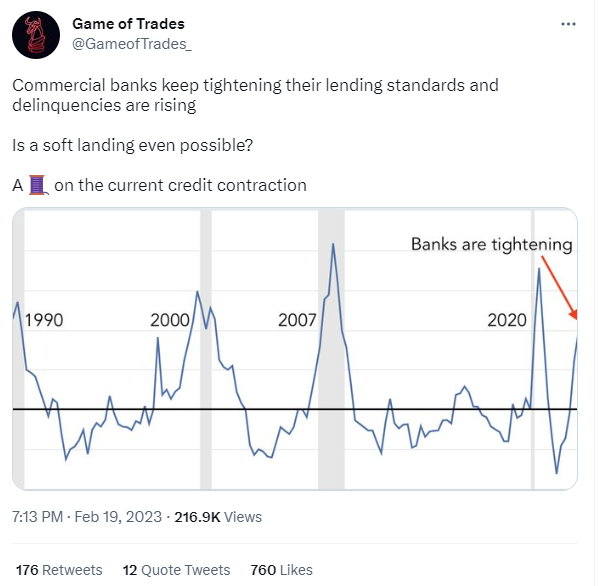

Commercial banks keep tightening their lending standards and delinquencies are rising

Is a soft landing even possible?

A on the current credit contraction pic.twitter.com/X584CN28DT

Banki komercyjne zaostrzają standardy kredytowe, a zaległości w płatnościach rosną. Czy miękkie lądowanie gospodarki jest w ogóle możliwe?

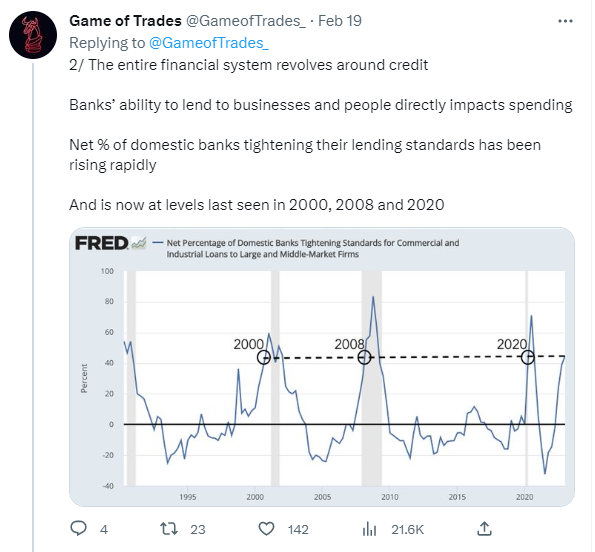

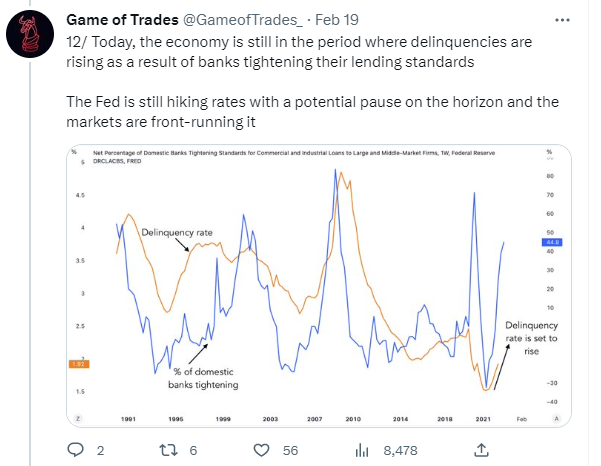

Cały system finansowy obraca się wokół kredytu. Zdolność banków do udzielania pożyczek przedsiębiorstwom i ludziom bezpośrednio wpływa na wydatki. Odsetek netto banków krajowych zaostrzających standardy kredytowe gwałtownie rośnie. w tej chwili znajduje się na poziomach ostatnio widzianych w latach 2000, 2008 i 2020 roku.

Kredyty bankowe tworzą cykl boom & bust. Boom kredytowy = łatwa dostępność kredytów rosną wydatki, co prowadzi do wzrostu gospodarczego (np. po kryzysie finansowym) Kurczenie się kredytów = zaostrzone standardy kredytowe spadają wydatki, prowadzące do kurczenia się gospodarki (jak rynki niedźwiedzia w ’02 i ’08)

Banki centralne wpływają na standardy kredytowe, ponieważ pożyczają pieniądze bankom krajowym, które następnie udzielają pożyczek przedsiębiorstwom. Fed zacieśnił politykę pieniężną w 2022 roku powodując, iż banki zaostrzyły politykę kredytową. Dodatnia korelacja występuje od lat 90-tych XX wieku

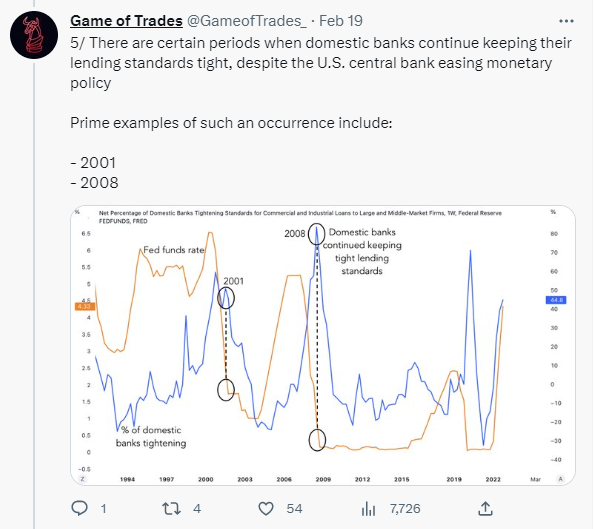

Zdarzają się okresy, w których banki krajowe utrzymują wysokie standardy kredytowe, pomimo łagodzenia polityki pieniężnej przez amerykański bank centralny. Do sztandarowych przykładów takiego zdarzenia należą 2001 i 2008.

Zaległe spłaty kredytów były podwyższone w 2001 i 2008 roku. Jest to główny powód, dla którego banki krajowe utrzymywały w tych okresach zaostrzone standardy kredytowe.

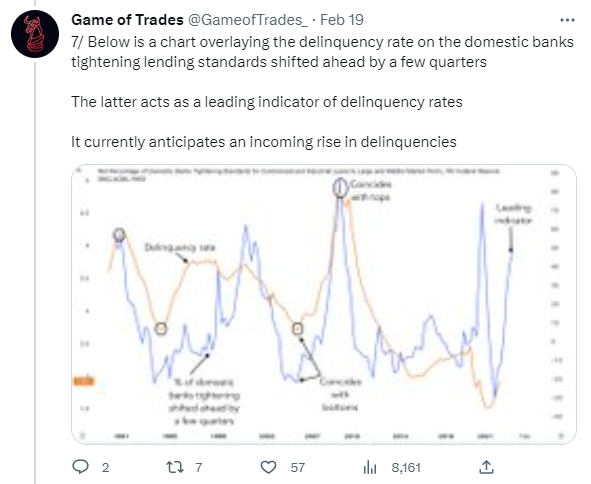

Poniżej wykres nakłada wskaźnik zaległości na przesunięte o kilka kwartałów do przodu zaostrzenie standardów kredytowych przez krajowe banki. W pewien sposób wskaźnik próbuje więc wyprzedzić przyszłe zaległości ze strony klientów. w tej chwili wskaźnik przewiduje zbliżający się wzrost zaległych spłat.

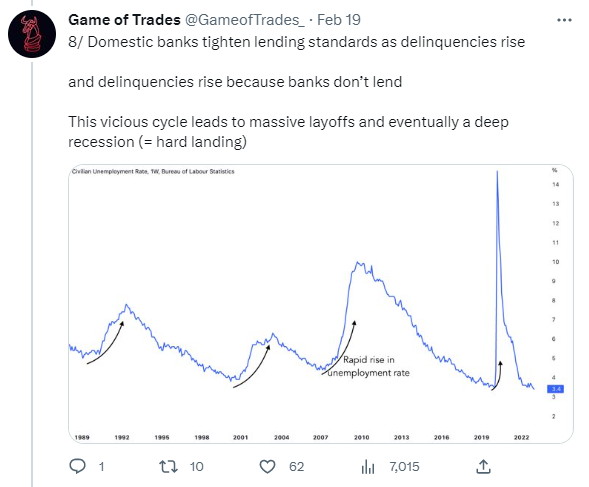

Banki krajowe zaostrzają standardy kredytowe, gdy rosną zaległości w spłatach rat, a zaległości rosną również dlatego, iż banki nie pożyczają. Spłacanie pożyczek kolejnymi pożyczkami staje się niemożliwe. Błędne koło prowadzi do masowych zwolnień i w końcu do głębokiej recesji – twardego lądowania.

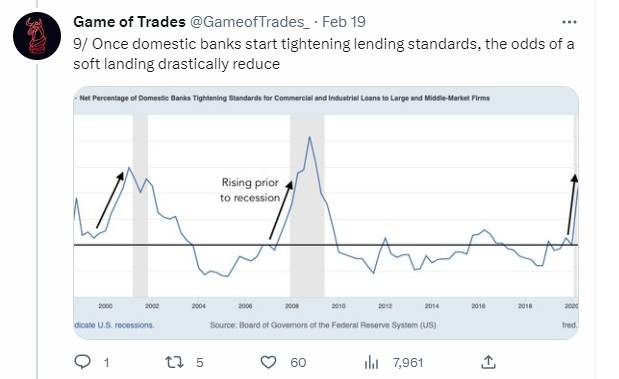

Gdy krajowe banki zaczną zaostrzać standardy kredytowe, szanse na miękkie lądowanie drastycznie spadną.

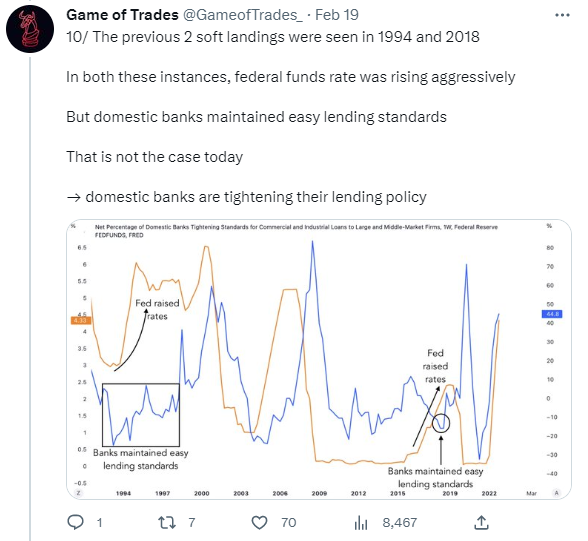

Poprzednie 2 miękkie lądowania były widoczne w 1994 i 2018 r. W obu tych przypadkach stopa funduszy federalnych rosła agresywnie. Ale krajowe banki utrzymywały łatwe standardy kredytowe. Dziś już tak nie jest → krajowe banki zaostrzają politykę kredytową.

Błędne koło zaostrzonych standardów kredytowych i rosnącego wskaźnika zaległych spłat kończy się, gdy Fed zdecydowanie złagodzi stopy procentowe. Opóźnienia w spłacie pozostają początkowo wysokie, ale z drugiej strony Fed daje pieniądze po bardzo niskiej cenie → wysoki stosunek ryzyka do zysku

Obecnie gospodarka przez cały czas znajduje się w okresie, w którym rośnie liczba zaległości w spłacie zobowiązań w wyniku zaostrzenia standardów kredytowych przez banki. Fed przez cały czas podwyższa stopy procentowe. W końcu, zaostrzone standardy kredytowe doprowadzą do recesji. Zarobki są również na skraju spadku w wyniku zacieśnienia polityki monetarnej. Krajobraz makro prawdopodobnie się pogorszy, zanim się poprawi.

![Politycy dorabiają w zadłużonym szpitalu. Zmiany w rachunkach za prąd [SKRÓT PORANKA]](https://i.wpimg.pl/1920x/filerepo.grupawp.pl/api/v1/display/embed/67c37890-8d93-4a20-8d2e-ac168fa80d2e)