3 lat temu

3 lat temu

W dzisiejszym wpisie w uproszczeniu przeanalizujemy potężne czynniki ryzyka jakie ciążą na biznesie (o ile można posłużyć się takim określeniem) Microstaregy, które pod wodzą Michaela Saylora w 2020 roku obrało strategię w postaci akumulacji Bitcoina. Za ile? Za tyle ile się da. Chciwość jak dotąd wychodzi firmie bokiem. Polecamy w tle puścić soundtrack z filmu 'Szczęki’ Stevena Spielberga.

Obecnie Microstrategy posiada zlewarowane pozycje, kupowała BTC zastawiając je pożyczkami Silvergate oprocentowanymi na 3% w skali roku, obligacje oprocentowane do 6% a choćby dodatkowe emisje akcji jak miało to miejsce w 2021 roku. Saylor kupił 130 000 BTC na które wydał bagatela 4 mld USD. Średnia cena zakupionych BTC to 30 623 USD co oznacza, iż w tej chwili firma prowadzona przez 'wyjadacza’ notuje blisko 50% stratę na swojej głównej inwestycji, która stała się zarazem wizytówką marki. Czy Saylor poszedł na skróty i chciał 'uczepić się’ Bitcoina jak latawca i wraz z nim odlecieć w chmury? adekwatnie to wyjaśniałoby olbrzymi apetyt na ryzyko Microstrategy, która kojarzona jest przede wszystkim kupowania Bitcoinów, nie prowadzonego biznesu czy marż.

To rodzi presje na firmie, którą prawdopodobnie odczuwa ją w związku ze spadającymi cenami swojego 'aktywa bazowego’. Rodzi się też pytanie – gdzie spółka 'zatankuje’ kapitał by uzupełnić nadwyrężony kapitał, kto odważy się jej pożyczyć pieniądze? Spadek dochodowości firmy jest zauważalny, możliwy jest też brak gotówki do uzupełnienia kapitału jak i brak gotówki do pokrycia depozytów zabezpieczających jeżeli głębokie spadki BTC spowodowałyby 'margin call’ i rozdzwonienie się przysłowiowych telefonów z informacjami o likwidowanych pozycjach. Odsetki skutecznie uszczuplają rezerwy finansowe i przyszłe marże spółki. Kolejną presją jest oczywiście sam czas na spłatę pożyczek (okres od 2025 do mniej więcej 2027 roku). Optymiści powiedzą zapewne, iż nikt się likwidacji Saylora nie doczeka bo musiałby najpierw BTC musiałby spaść do 3000 USD.

- W miarę spadków Bitcoina biznes Saylora staje się coraz mniej 'poważny’ i coraz bardziej narażony na kompromitację przypominającą bańkę dot-com gdy kontrowersyjna księgowość firmy prowadzonej przez Saylora spowodowała potężny spadek cen akcji spółki, następnie napędzany fatalnym sentymentem do nowych technologii. Rekordowe wyceny z wiosny 2000 wskazywały na blisko 3200 USD za 1 akcję spółki, ostatecznie cena spadła do około… 30 USD w 2001 roku.

Tak wygląda aktualna struktura pożyczek obligacji pod zastaw BTC dla Microstrategy. Część z nich ma 6,5, część 3,5% rocznego oprocentowania. Przychody firmy topnieją a, odsetki pomniejszają je o mniej więcej 40 mln USD rocznie!

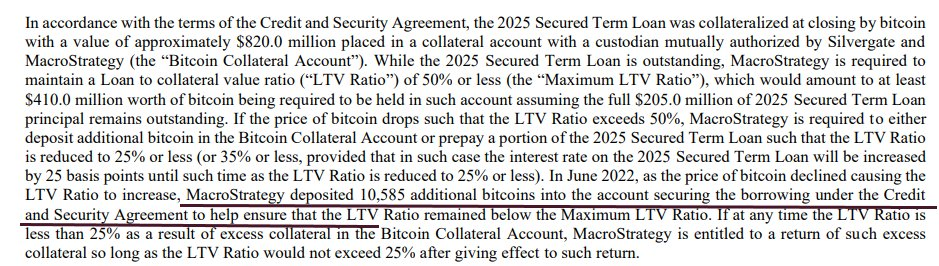

Źródło: Microstrategy

Źródło: Microstrategy Już raz Saylor uzupełniał depozyt pod zastaw pożyczki 'banku’ Silvergate Capital, któr ostatnio przyznał się do około 20 mln USD strat spowodowanych upadkiem FTX. Co zrobiliby pożyczkodawcy widąc jak statek Saylora powoli 'idzie na dno’ ? Poważne problemy Microstrategy mogłyby zacząć się dużo wcześniej nim BTC dotarłby do 3000 USD. Ostatnio firma uzupełniała już 10 585 BTC o czym możemy przekonać się poniżej.

Każdy kolejny spadek BTC w okolice 15 000 USD i niżej będzie wymuszał na Saylorze kolejne uzupełnianie BTC lub likwidację niektórych pozycji na rzecz pożyczkodawców przy spadky poniżej 25% zastawu. To może z kolei powodować dalszą panikę i efekt domina. Biznes Saylora kuleje a koszt obsługi pożyczek działa jak olbrzymi hamulec. Co jeżeli Microstrategy nie będzie miała już gotówki do a) kupna kolejnych BTC b) uzupełniania zastawu? Dziwne, iż Saylor nie przewidział wszystkich tych problemów w hossie gdy minimum socjalnym wydawało się być (niektórym) 100 000 USD za BTC.

Rekiny wchodzą do gry?

W tym momencie może pojawić się silna pokusa rekinów, które mogą wyczuć okazję przypominającą sytuacje DoKwona czy ostatnie FTX i po prostu ogolić Saylora ujawniając zagrożenia i stawiając niedźwiedzie zakłady na akcjach Microstrategy. Biznes Microstrategy może stanowić dodatkowy krótkoterminowy czynnik ryzyka dla dalszego cyklu Bitcoina. Implozja Micorstrategy rozeszłaby się na Wall Street zapewnie równie szerokim echem co FTX. Aktualizowany co 15 dni short interest ratio dla Microstrategy wzrósł o ponad 15% w II połowie listopada sygnalizując rosnące zainteresowanie niedźwiedzimi zakładami na akcjach Saylora mimo potężnej wyprzedaży walorów w ciągu 11 miesięcy 2022 roku. 33.39% wszystkich akcji spółki sprzedawana w tej chwili jest krótko a tylko w ciągu 15 dni listopada przybyło około 570 000 akcji przeznaczonych do krótkiej sprzedaży. Dzisiejszy wolumen spółki jest 98% niższy od historycznej średniej sygnalizując możliwy potężny ’dump’ w razie rosnącej presji niedźwiedzi.

Problemy Saylora nie odejdą gwałtownie – choćby jeżeli dziś Michael śpi spokojnie i jesli choćby jego pozycje nie zostaną zlikwidowane… To i tak firma będzie musiała zlikwidować część z nich w okolicach 2024 / 2025 gdy pierwsi pożyczkodawcy będą pukać do drzwi by otrzymać odsetki. Saylor nieprzerwanie się lewaruje. Finansuje kolejnymi pożyczkami kolejne zakupy, z których jak dotąd wszystkie są stratne i może nie byłoby w tym niczego złego, może choćby długoterminowo jego firma zyskałaby na tym gdyby:

a) Nie było to de facto fundamentem działalności jego spółki

b) Pozycje nie byłyby lewarowane ani co być może choćby gorsze – realizowane za pożyczone pieniądze

c) Dochodowść firmy spadała w związku ze wzrostem odsetek od pożyczek

d) Nie byłoby znanego incydentu z okresu bańki dot-com (dziwnym trafem Saylor uaktywnił się w rynku przypominającym bańkę 2000)

Microstrtegy posiada obecnie 0,67% całkowitej podaży Bitcoina jednak zrealizowana sprzedaż na mało płynnym rynku mogłaby mieć znaczący wpływ na cenę, zwłaszcza biorąc pod uwagę odsetek uśpionej podaży.

![Politycy dorabiają w zadłużonym szpitalu. Zmiany w rachunkach za prąd [SKRÓT PORANKA]](https://i.wpimg.pl/1920x/filerepo.grupawp.pl/api/v1/display/embed/67c37890-8d93-4a20-8d2e-ac168fa80d2e)