1 dzień temu

1 dzień temu

Europejskie ceny gazu są znacznie niższe niż w kryzysowym 2022 roku. Pozostają jednak znacznie wyższe niż długoterminowa średnia poprzedzająca kryzys. […] Z danych przekazanych przez Gaz-System wynika, iż w 2024 roku drogą morską do Polski dotarło 10,6 mln m sześc. LNG, z czego 5,6 mld Nm3 gazu regazyfikowano do sieci przesyłowej oraz załadowano do 11 tys. cystern LNG. […] W samym tylko czwartym kwartale 2024 roku do terminala przypłynęło 17 transportów LNG.

Według wyliczeń Instytutu Studiów Energetycznych, PGNiG z Grupy Orlen odebrało

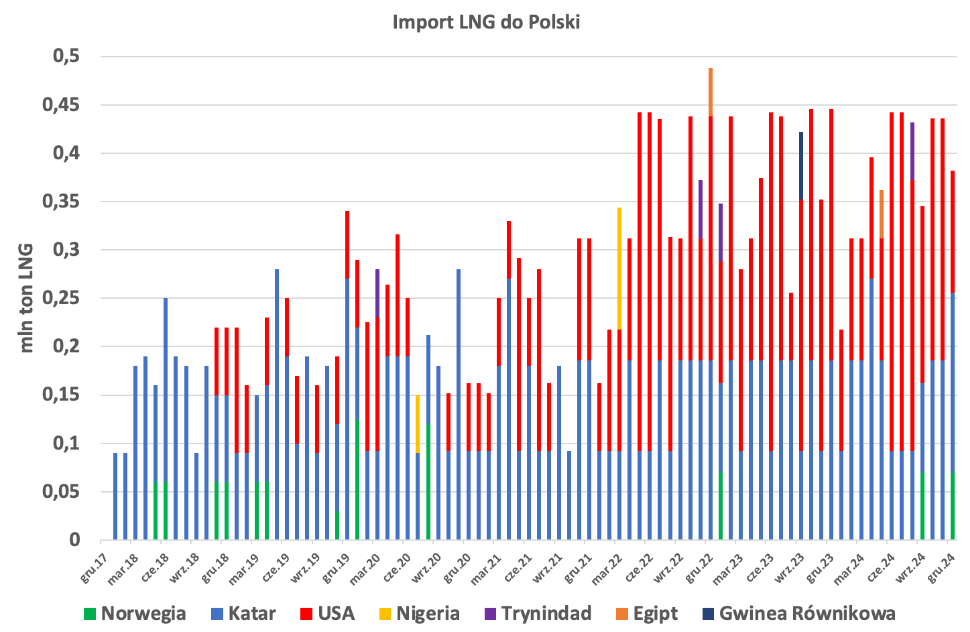

w terminalu w Świnoujściu w 2024 r. 61 transportów gazu skroplonego o łącznym wolumenie ok. 4,42 mln ton LNG (ok. 6,1 mld m3) i w porównaniu do 2023 r. to o ok. 0,24 mln ton LNG mniej (0,33 mld m3).

Rys. 1 Odbiór LNG w Terminalu Świnoujście, Źródło: Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych

Rys. 1 Odbiór LNG w Terminalu Świnoujście, Źródło: Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danychLNG do Polski

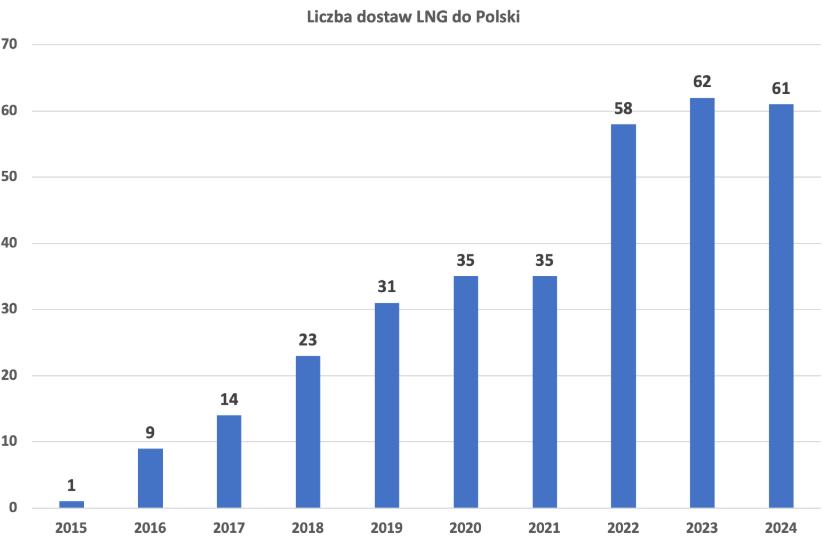

W tym roku to nie Grupa Orlen (jak miało to miejsce rok temu1), a Gaz-System zdecydował się zakomunikować nam wszystkim oficjalne roczne zestawienie2. Z przekazanych danych wynika, iż 10,6 mln m3 LNG dotarło do Polski drogą morską. Z czego 5,6 mld Nm3 gazu regazyfikowano do sieci przesyłowej oraz załadowano do 11 tys. cystern LNG. Od 2015 r. odebraliśmy 329 transportów (Rys. 2). W samym tylko 4 kwartale 2024 r. do terminala przypłynęło 17 transportów LNG.

Rys. 2 Liczba dostaw LNG do terminala Świnoujście, Źródło: Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych

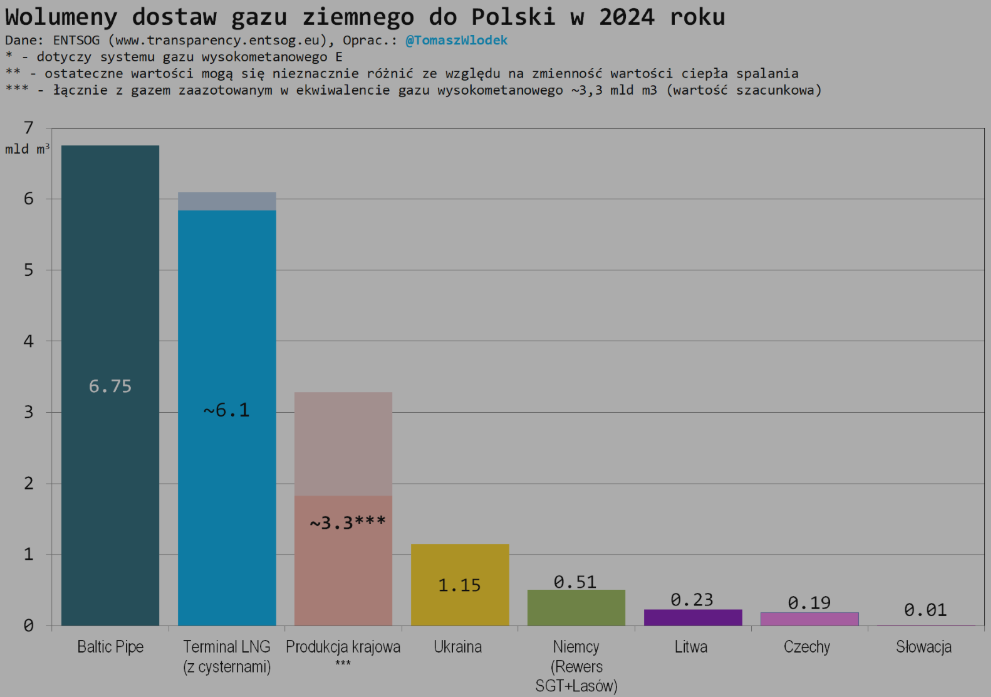

Rys. 2 Liczba dostaw LNG do terminala Świnoujście, Źródło: Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danychWarto także spojrzeć kompleksowo na wolumeny dostaw gazu ziemnego do Polski (Rys. 3). Najwięcej gazu ziemnego zatłaczamy z Norwegii przez Baltic Pipe, kilka mniej regazyfikujemy w terminalu LNG, od razu rysuje się nam tzw. infrastruktura krytyczna (dziś jeszcze bardziej ma to znaczenie).

Rys. 3 Wolumeny dostaw gazu ziemnego do Polski po 4 kwartałach 2024 r., Źródło: Opracowanie @TomaszWlodek; ENTSOG.

Rys. 3 Wolumeny dostaw gazu ziemnego do Polski po 4 kwartałach 2024 r., Źródło: Opracowanie @TomaszWlodek; ENTSOG.Europa, USA i Azja

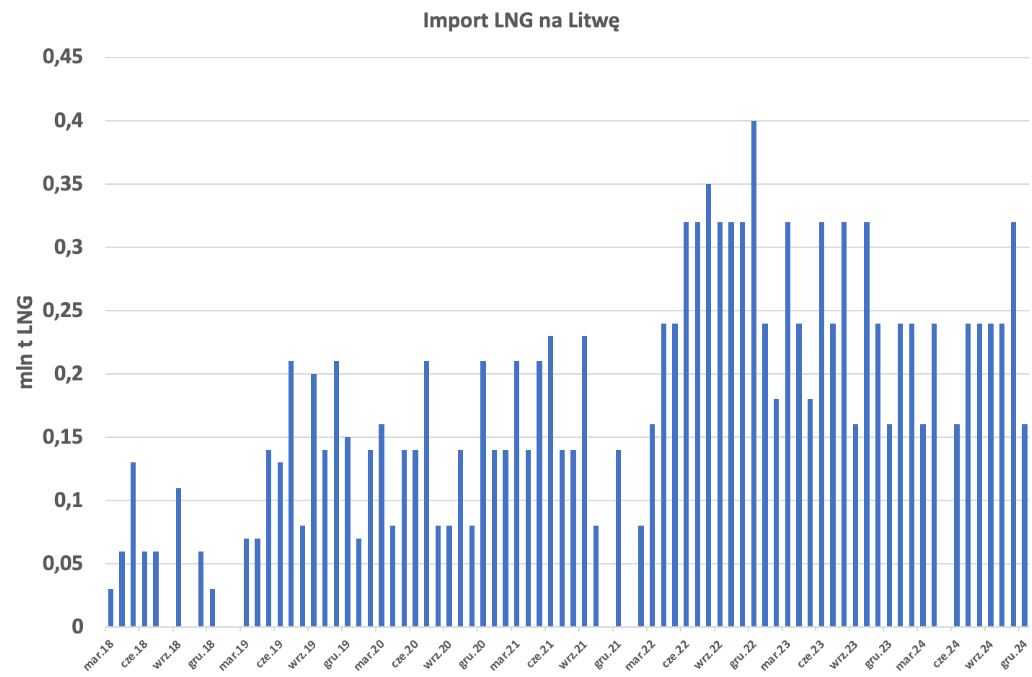

Kolejny bardzo dobry rok zanotowała także Litwa (Rys. 4) gdzie w 2024 r. według pierwszych wstępnych danych odebrano ok. 2,5 mln ton LNG, czyli ok. 3,45 mld m3. Jest to o 0,5 mln ton LNG mniej niż w 2023 r. (w maju, litewski FSRU opuścił port Kłajpedzie i udał się na prawie miesięczny przegląd techniczny do duńskiego Lindø3).

Rys. 4 Odbiór LNG w terminalu Independence na Litwie, Źródło: Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych.

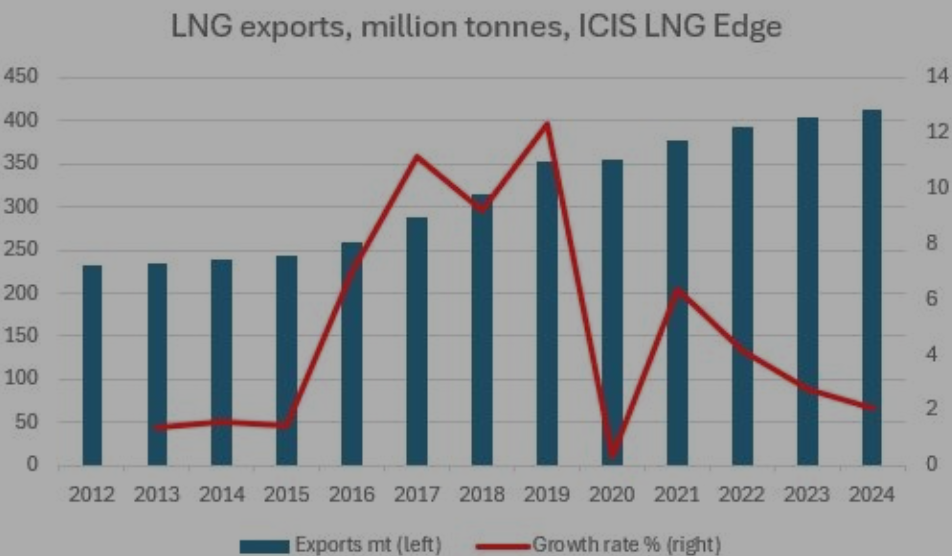

Rys. 4 Odbiór LNG w terminalu Independence na Litwie, Źródło: Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych.Opóźnienia projektów (np. Plaquemines, Tortue FLNG, Arctic LNG) i kwestie związane z gazem zasilającym odbiły się na eksporcie LNG (szerzej opisane w „miesięcznym podsumowaniu grudnia”4). Według danych ICIS LNG Edge5 światowy eksport LNG wzrósł o 2 procent w 2024 r. w porównaniu z 2023 r. i osiągnął łącznie 412 mln ton LNG (według wstępnych danych obliczonych na podstawie danych śledzenia statków). Według danych Kpler, roczne dostawy LNG mają wzrosnąć w tym roku o 0,4 procent do około 414 mln ton6.

Rys. 5 Światowy eksport LNG (w mln ton) oraz wskaźnik wzrostu (w %), Źródło: ICIS.

Rys. 5 Światowy eksport LNG (w mln ton) oraz wskaźnik wzrostu (w %), Źródło: ICIS.Było to najwolniejsze roczne tempo wzrostu od czasu pandemii w 2020 r., kiedy wzrostu nie zanotowano (za to wzrost r/r w 2021 r. o 6 procent, w 2022 r. o 4 procent, w 2023 r. o 3 procent, a w 2024 r. o 2 procent). Co ważne, prognozy ICIS wskazują, iż rynek może wzrosnąć o ponad 4 procent do ponad 430 mln ton w 2025 r. Szacuje się, iż światowe zużycie gazu ziemnego wyniesie w 2024 r. ok. 4100 mld m3, LNG stanowi około 14 procent globalnego zużycia gazu ziemnego.

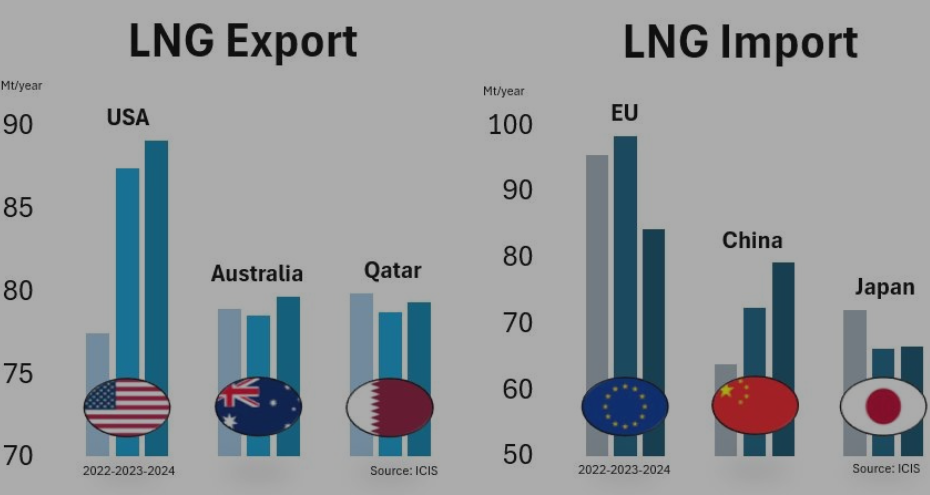

Rys. 6 Trzy największe kraje eksportujące i obszary/kraje importujące LNG. Źródło: ICIS

Rys. 6 Trzy największe kraje eksportujące i obszary/kraje importujące LNG. Źródło: ICISPierwsze dane LSEG7 wskazują, iż eksport LNG z USA w 2024 r. osiągnął ok. 88,3 mln ton, w porównaniu z 84,5 mln ton w 2023 r., zapewniając USA utrzymanie pozycji lidera największego na świecie eksportera LNG. W samym grudniu USA eksportowały niemal rekordowy poziom, 8,5 mln ton, a produkcja była kilka mniejsza od rekordowego miesięcznego eksportu wynoszącego 8,6 mln ton odnotowanego w grudniu 2023 r. i była o 9 procent wyższa niż 7,75 mln ton wyeksportowane w listopadzie. Drugie miejsce zajęła Australia na poziomie ok. 79 mln ton, a trzecie Katar ok. 77 mln ton (Rys. 6). Dane ICIS LNG Edge8 wskazują, iż LNG jest silnie skoncentrowane na trzech największych dostawcach, stanowiących 60 procent światowego rynku, których próbuje gonić Rosja.

Chiny były największym nabywcą LNG drugi rok z rzędu i odebrały ponad 78 mln ton, co oznacza wzrost o 8,5 procent rok do roku. To wciąż nieco mniej niż w 2021 r., kiedy Chiny zaimportowały około 80 mln ton. Trzecia Japonia odebrała około 66,5 mln ton, to kilka więcej niż 2023 r. (66,15 mln ton) i znacznie mniej niż 72 mln ton w 2022 r.

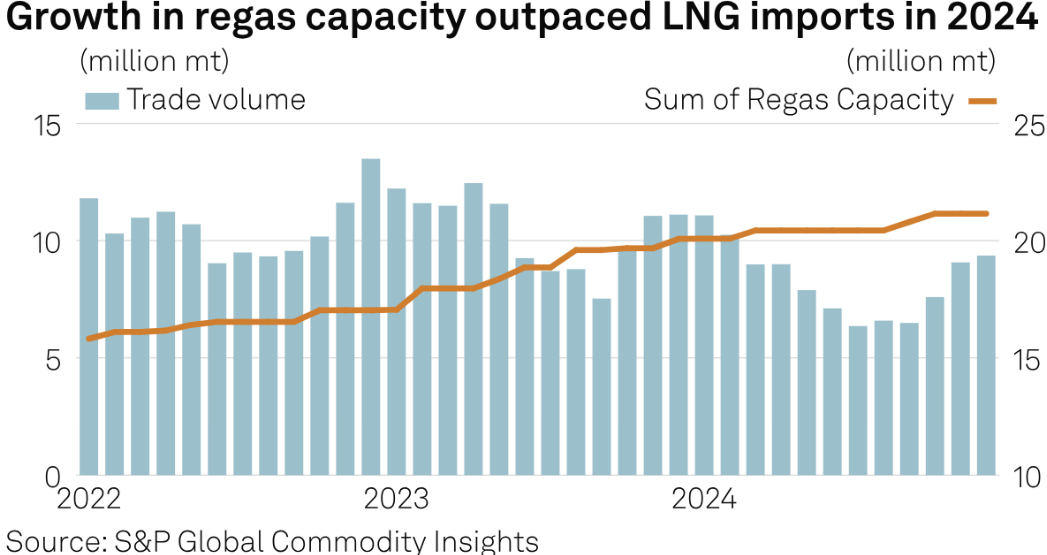

Rys. 7 Import LNG do Europy oraz wzrost mocy regazyfikacyjnych, Źródło: S&P Global Commodity Insights.

Rys. 7 Import LNG do Europy oraz wzrost mocy regazyfikacyjnych, Źródło: S&P Global Commodity Insights.Natomiast, według danych S&P Global Commodity Insights (na dzień 27 grudnia), Europa zaimportowała w 2024 r. 100 mln ton LNG, czyli 1650 ładunków i oznacza to spadek o 25 procent w porównaniu z rokiem wcześniejszym, kiedy Europa zaimportowała 124,15 mln ton, czyli 2077 ładunków, w 2023 r. i 126,02 mln ton, czyli 2158 ładunków, w 2022 r. (Rys. 7). Z danych S&P Global wynika również, iż miesięczny przyrost mocy regazyfikacyjnych z miesiąca na miesiąc przewyższał wolumeny importowane do Europy. Do końca grudnia całkowita miesięczna zdolność regazyfikacji w Europie wyniosła 21,15 mln ton, co oznacza wzrost z 20,08 mln t w 2023 r. Skąd takie liczby:

Grecja dodała największą miesięczną przepustowość na poziomie 360 tys. ton dzięki nowej pływającej jednostce FSRU Alexandroupolis we wrześniu.

Moce w Belgii wzrosły do 940 tys. z 730 tys. ton. W Niemczech wzrosły do 1,28 z 1,14 mln ton. Hiszpania pozostała krajem o największej skali instalacji regazyfikacyjnych, z mocą 4,08 mln ton. Za nią uplasowały się Turcja (3,19 mln ton) i Wielka Brytania (2,99 mln ton).

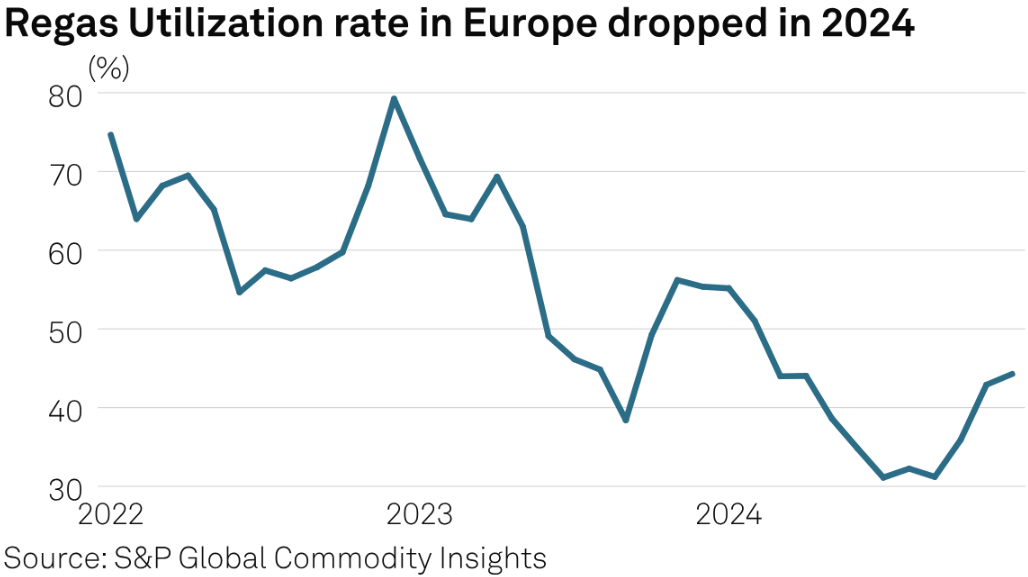

Co ciekawe, tempo wzrostu budowy nowych instalacji LNG spadło w 2024 r. W 2023 r. miesięczna zdolność regazyfikacji wzrosła o 3 mln ton, czyli znacznie więcej niż 1 mln ton w 2024 r. Dodajmy do tego, iż wskaźnik wykorzystania mocy regazyfikacji wahał się w granicach 31-55 procent przez cały rok (Rys. 8). Terminale Gate, Fos Tonkin i Adriatic znalazły się na szczycie pod względem wskaźników wykorzystania mocy, z blisko 100 procent wykorzystaniem w 2024 r.9.

Rys. 8 Procent wykorzystania mocy regazyfikacyjnych w Europe, Źródło: S&P Global Commodity Insights

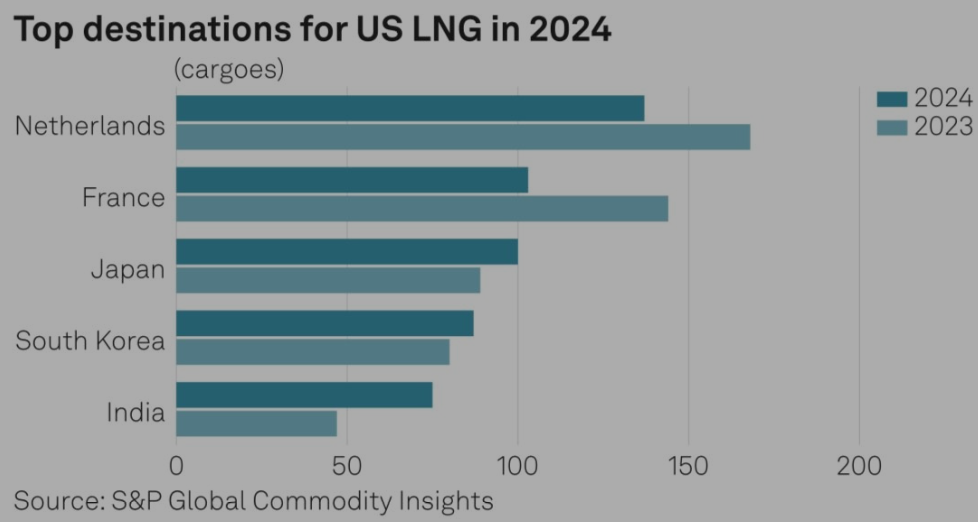

Rys. 8 Procent wykorzystania mocy regazyfikacyjnych w Europe, Źródło: S&P Global Commodity InsightsW 2024 r. Europa odpowiadała za 55 procent całkowitego eksportu LNG z USA, 34 procent całkowitego eksportu z USA trafiło do Azji, podczas gdy kolejne 11 procent trafiło głównie do Ameryki Łacińskiej z kilkoma ładunkami na Bliski Wschód, głównie do Egiptu i Jordanii. Europa to dla USA stosunkowo stabilny kierunek, Holandia była największym importerem amerykańskiego LNG w 2024 r. z 137 ładunkami (Rys. 9). Jednak, pamiętajmy, iż Europa weszła w 2024 r. z wysokimi zapasami gazu po dwóch łagodnych zimach przez co udział Europy w ładunkach LNG z USA spadł z 68 procent w 2023 r. do ww. 55 procent.

Rys. 9 Główne kierunki dla LNG z USA w 2024 r., Źródło: S&P Global Commodity Insights

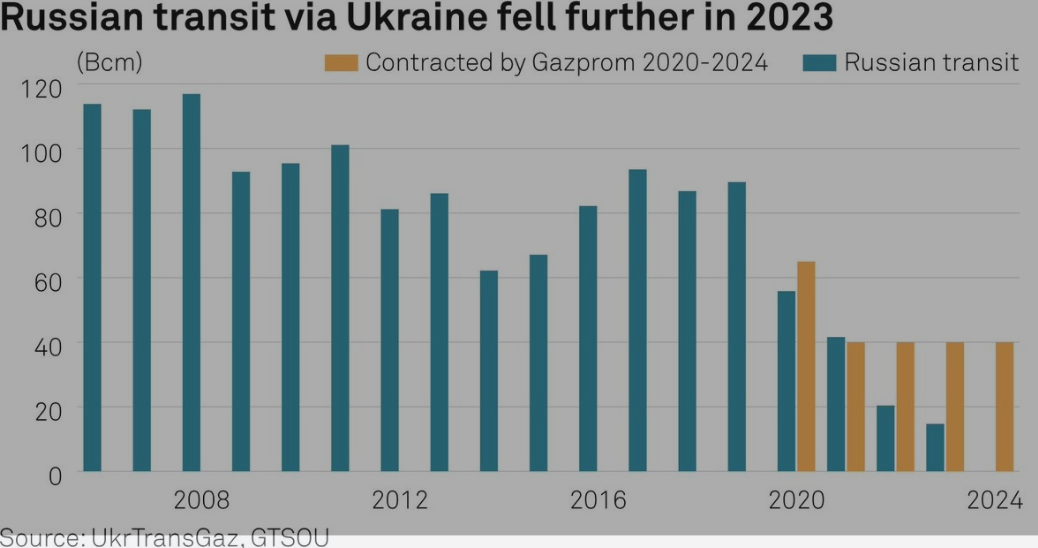

Rys. 9 Główne kierunki dla LNG z USA w 2024 r., Źródło: S&P Global Commodity InsightsZatłaczanie rosyjskiego gazu przez Ukrainę zostało zawieszone 1 stycznia 2025 r. po wygaśnięciu pięcioletniej rosyjsko-ukraińskiej umowy o tranzycie gazu, a rosyjski Gazprom powiedział, iż został „pozbawiony” możliwości dostarczania gazu przez Ukrainę. Warto jednak zauważyć, iż przepływy rosyjskiego gazu przez Ukrainę na poziomie około 42 mln m3/d w trakcie 2024 r. były już znacznie niższe od zakontraktowanego poziomu 110 mln m3/d.

Rys. 10 Zatłaczanie gazu ziemnego z Rosji, Źródło: S&P Global Commodity Insights

Rys. 10 Zatłaczanie gazu ziemnego z Rosji, Źródło: S&P Global Commodity InsightsZgodnie z umową tranzytową z 2019 r., Rosja miała dostarczyć 65 mld m3 gazu przez Ukrainę w 2020 r, – czyli 178 mln m3/d – oraz 40 mld m3 gazu rocznie w latach 2021-2024. Dostawy pozostały jednak niższe od zakontraktowanego wolumenu po rosyjskiej inwazji na Ukrainę w lutym 2022 r. przypomnijmy, tranzyt rosyjskiego gazu przez Ukrainę wyniósł aż 117 mld m3 w 2008 r., ale spadł do zaledwie 14,65 mld m3 w 2023 r. Ukraina wielokrotnie wykluczała rozmowy z Moskwą na temat dalszego tranzytu rosyjskiego gazu.

Według danych S&P Global Commodity Insights, dostawy rosyjskim gazociągiem do Europy w pierwszych 11 miesiącach 2024 r. przez Ukrainę i TurkStream – z wyłączeniem dostaw do Mołdawii i Turcji – wyniosły 26 mld m3, w porównaniu z 24,5 mld m3 w całym 2023 r. Dostawy przez TurkStream do Europy były o około 24 procent wyższe rok do roku w okresie styczeń-listopad. Wraz z zakończeniem przepływu rosyjskiego gazu przez Ukrainę, trasa TurkStream do Europy będzie jedynym pozostałym połączeniem rurociągowym dla rosyjskiego gazu, który dotrze na rynki europejskie10. Tylko jako ciekawostkę dodam, iż w corocznym podsumowaniu roku, Alexey Miller (Prezes Gazprom) powiedział, iż wydobycie gazu ziemnego w Rosji w 2024 r. wyniosło ok. 416 mld m3 (wzrost o 61 mld m3 r/r.), natomiast gazociąg Siła Syberii pozwolił przekroczyć 30 mld m3 dostaw gazu do Chin11. Szacuje się (Tatiana Mitrova), iż łączna konsumpcja Rosji to 680 mld m3.

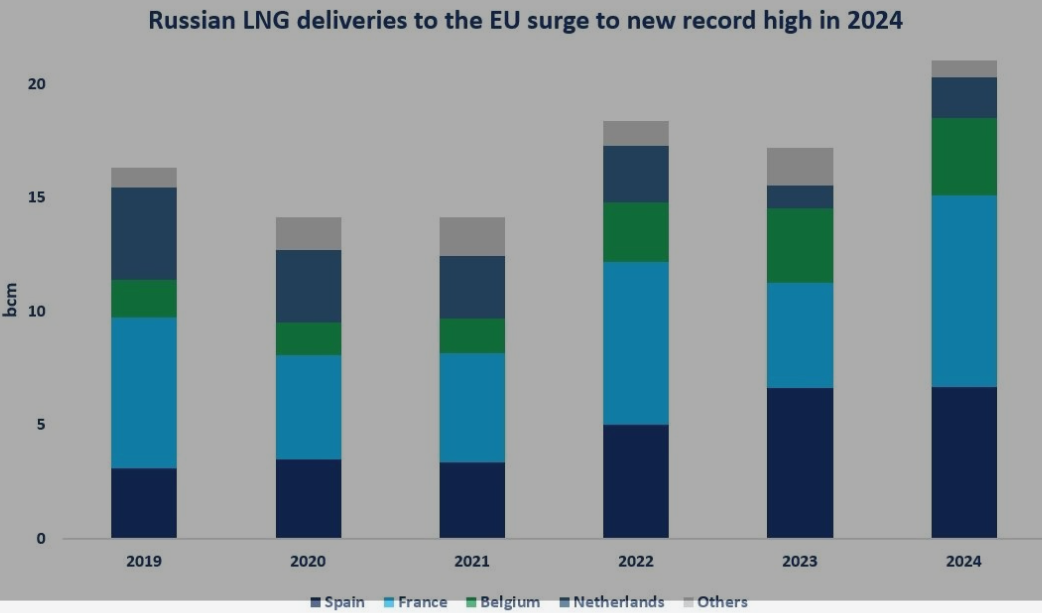

Rys. 11 Dostawy LNG z Rosji do Europy, Źródło: IEA

Rys. 11 Dostawy LNG z Rosji do Europy, Źródło: IEANiestety, ale w 2024 r. Rosja umocniła swoją pozycję drugiego co do wielkości dostawcy LNG w UE, z udziałem w rynku wynoszącym około 18 procent. Warto także dodać, iż UE odpowiada w tej chwili za około 78 procent całkowitego eksportu tzw. jamalskiego LNG.

Rosyjskie dostawy LNG do UE wzrosły o ponad 23 procent w 2024 r., osiągając rekordowy poziom 21 mld m3. Przepływy Jamał LNG przez cały czas rosły w 2024 r., głównie dzięki większym dostawom do Francji, Hiszpanii, Belgii i Holandii – łącznie odpowiadających za ponad 90 procent całkowitego importu LNG do UE w 2024 r. Sama Francja zwiększyła import rosyjskiego LNG o 80 procent (ok. 4 mld m3) w porównaniu do 2023 r., co czyni ją największym importerem rosyjskiego LNG w UE12. Warto tu także wskazać, iż Rosja ustanawia nowy rekord żeglugi arktycznej, transportując 38 mln ton w 2024 r. Północną Drogą Morską (35 mln ton w 2023 r.) W ciągu ostatniej dekady wolumen ładunków wzrósł dziesięciokrotnie, z zaledwie 3,7 mln ton w 2014 r., ale od 2019 r. utrzymuje się na poziomie powyżej 30 mln ton13.

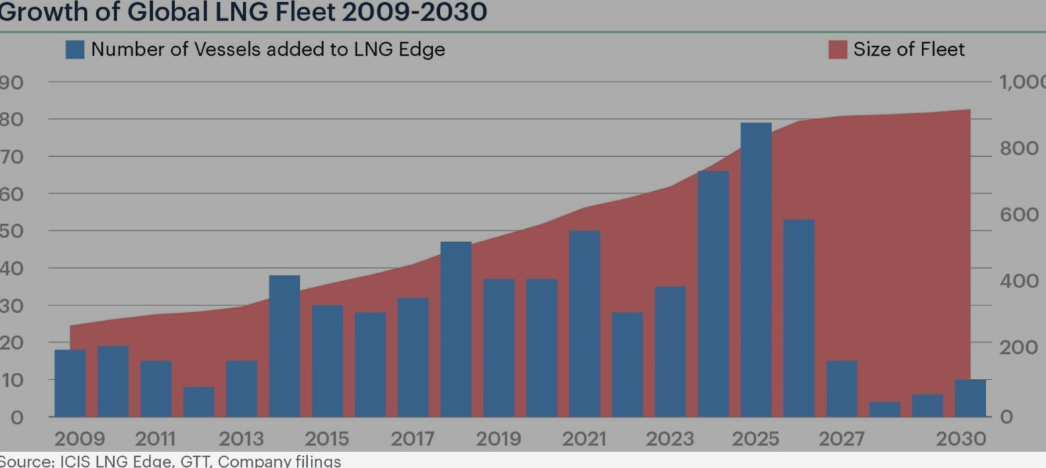

Rys. 12 Wzrost światowej floty LNG 2009-2030, Źródło: ICIS

Rys. 12 Wzrost światowej floty LNG 2009-2030, Źródło: ICISWedług danych ICIS LNG Edge, w 2024 r. światowa flota metanowców LNG powiększyła się o 68 jednostki. Jest to największa dostawa w historii branży, wynika ze wzrostu zamówień na statki złożonych w okresie bezpośrednio po inwazji Rosji na Ukrainę. Co ciekawe, wydaje się, iż w 2025 r. rekord zostanie pobity, osiągając szczyt na poziomie 79 nowych statków. Oczekuje się, iż kolejne 53 jednostki trafią na wodę w 2026 r., a zamówienia są zarezerwowane aż do 2030 r. W sumie portfel zamówień obejmuje około 350 nowych statków, które mają zostać dostarczone w okresie do 2030 r., co przy obecnym minimalnym wskaźniku złomowania sprawi, iż flota osiągnie czterocyfrowy poziom do końca dekady. Według LNG Edge, rok 2024 zakończy się flotą liczącą ponad 760 statków LNG, co oznacza, iż w ciągu dziesięciu lat od 2014 r. ich liczba wzrosła ponad dwukrotnie.

QatarEnergy LNG był głównym odbiorcą nowych jednostek w 2024 r., Katarczycy odebrali ich 11. Metanowce związane z rosyjskim Arctic LNG2 stanowiły 7 z 68 dostarczonych w tym roku. Jest to częściowo wynikiem opóźnień związanych z sankcjami, a jeden z nich, Ilya Mechnikov, jest jednym z 6 jednostek klasy lodowej Arc-7 budowanych w Korei Południowej (przez Hanwha Ocean), które zostały ukończone, ale nie zostały dostarczone z powodu sankcji. Dopiero okaże się, kiedy ta jednostka, podobnie jak jej siostrzane jednostki Pyotr Kapitsa, Lev Landau, Zhores Alferov (wszystkie technicznie dostarczone w 2023 r.) oraz Nikolay Basov i Nikolay Semenov, będą mogły wejść do służby. Wiadomo, iż ich specjalistyczna konstrukcja klasy lodowej utrudniła japońskiemu właścicielowi, MOL, znalezienie nowych umów czarterowych, a tym samym uniknięcie sankcji. Na kolejnym miejscu uplasował się Shell z 7 dostarczonymi metanowcami, co stanowi najnowszą odsłonę wieloletniego pakietu 24 statków od kilku armatorów, a także Petronas z 6 metanowcami należącymi do H-Line, podczas gdy PetroChina, BP, TotalEnergies, Cheniere, JERA i Gunvor również znalazły się wśród firm, które odebrały co najmniej 2 lub 3 nowo wybudowane jednostki.

Znaczącym czynnikiem napędzającym około 350 nowych zamówień, które mają zostać dostarczone od dzisiaj do końca dekady, jest „mega zamówienie” 128 statków złożone przez Qatar Energy LNG, stanowiące ponad jedną trzecią obecnych zamówień. Zamówienie jest tak duże, iż Katar rozłożył je na kilku armatorów. Katarskie zamówienie obejmuje 104 jednostki o standardowej dla branży wielkości 174 000 m3, które stanowią zdecydowaną większość obecnych zamówień w branży, obejmuje ono również 24 tak zwane statki klasy QC-Max. Statki te, z których każdy będzie miał pojemność 271 000 m3 – nieco większą niż Shagra14, największy z poprzednich statków Qatar Energy z serii Q-Max. Tym samym nowe QC-Max będą największymi gazowcami LNG – choć większe, należące do rosyjskiego Novatek pływające jednostki magazynowe Saam i Koryak (FSU) o pojemności 360 000 m3 są w rzeczywistości gigantycznymi barkami15.

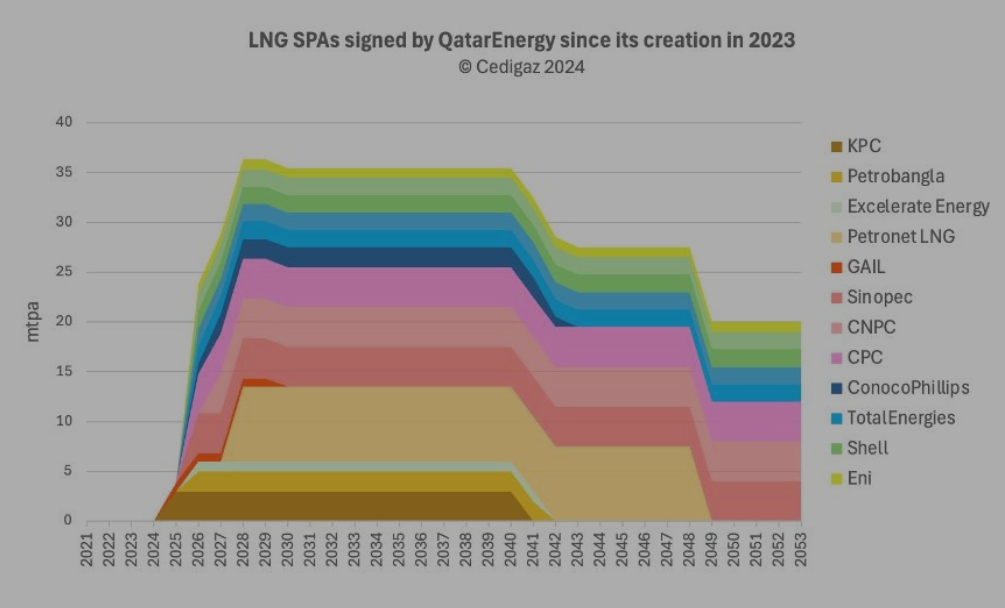

Rys. 13 Nowe długoterminowe umowy SPA zawarte przez Qatar Energy (podpisane od września 2023 r.), Źródło: Cedigaz.

Rys. 13 Nowe długoterminowe umowy SPA zawarte przez Qatar Energy (podpisane od września 2023 r.), Źródło: Cedigaz.Katar systemowo wprowadza w życie swoją strategie zwiększania mocy skraplających, a więc i budowania floty metanowców. We wrześniu 2023 r. Qatargas zmienił nazwę na QatarEnergy LNG, a jak pokazują dane Cedigaz, od tego czasu tempo zawierania nowych umów jest ogromne. Grafika Cedigaz (Rys. 13) przedstawia długoterminowe umowy SPAs (ang. Sales and Purchase Agreements) ułożone według stref geograficznych i głównych graczy na rynku LNG. Szczególnie uderzająca jest przewaga subkontynentu indyjskiego. Podkreślam tu, iż w grudniu indyjski GAIL podpisał 5-letnią umowę na dostawy LNG16. Począwszy od kwietnia 2025 r., wysyłany będzie jeden ładunek miesięcznie, wyceniony na około 115 procent Henry Hub plus premia na poziomie 5,5-6 dol./mmBtu. Katar jest największym dostawcą LNG do Indii, a Indie zwiększają import gazu, ponieważ premier Narendra Modi dąży do zwiększenia udziału gazu ziemnego w miskie energetycznym kraju do 15 procent do 2030 r. z około 6,5 procent obecnie. Informacyjnie dodam jeszcze, iż ConocoPhillips, TotalEnergies i Shell podpisały po 2 umowy SPA w różnych momentach.

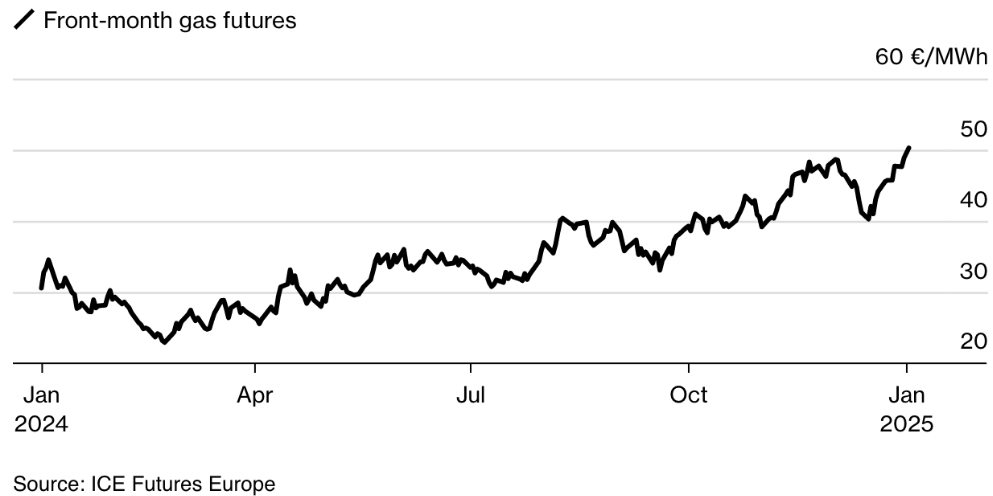

Rys. 14 Ceny TTF front-month w 2024 r., Źródło: Bloomberg, ICE Futures Europe

Rys. 14 Ceny TTF front-month w 2024 r., Źródło: Bloomberg, ICE Futures EuropeCena gazu ziemnego w punkcie TTF w Europie zamknęła się 2 stycznia 2025 r. na poziomie 49,95 EUR/MWh (Rys. 14 i Rys. 15), najwyższym od 27 października 2023 r. (w ciągu dnia przekroczyła 50 EUR/MWh, tj. ok. 15 dol./mmBtu). Widać też, iż od połowy pierwszego kwartału 2024 r., ceny utrzymują się w tendencji wzrostowej, benchmarkowe kontrakty futures wzrosły w tym roku o ok. 45 procent.

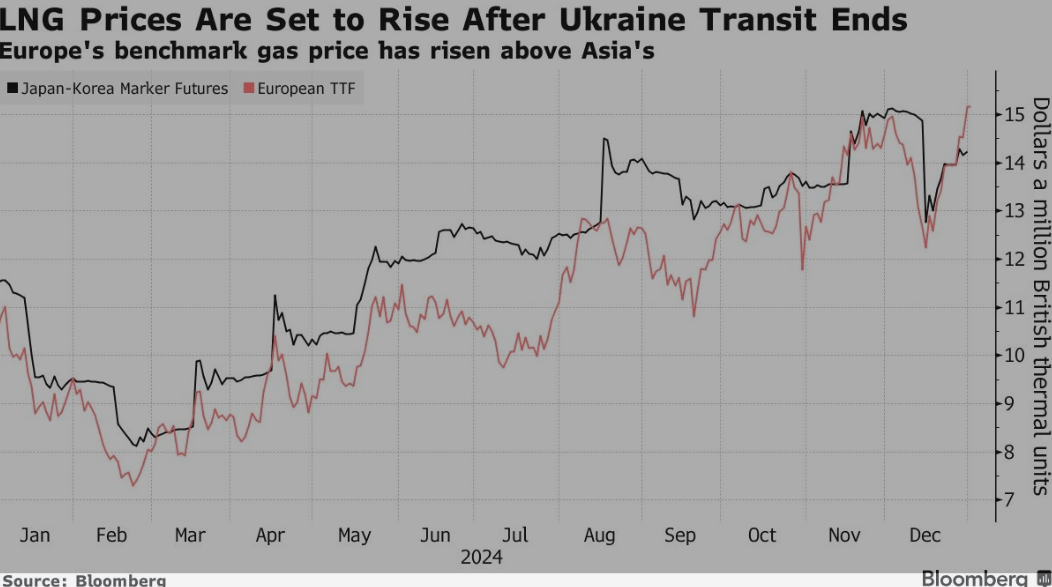

Rys. 15 Ceny TTF i JKM, Źródło: Bloomberg.

Rys. 15 Ceny TTF i JKM, Źródło: Bloomberg.Europejskie ceny gazu są znacznie niższe niż w kryzysowym 2022 r. Pozostają jednak znacznie wyższe niż długoterminowa średnia poprzedzająca kryzys (Rys. 16). Będzie to przez cały czas wywierać presję na budżety i stwarzać ryzyko inflacyjne, przynajmniej do czasu, gdy w nadchodzących miesiącach i latach na rynek trafią większe ilości nowego LNG z USA i Kataru.

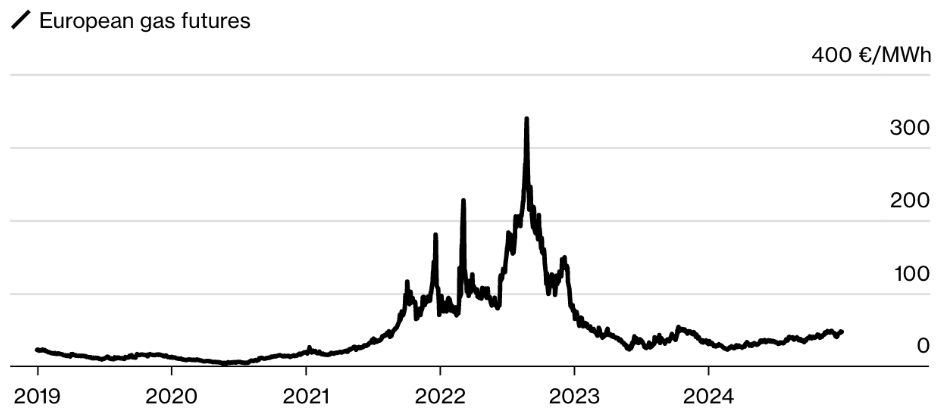

Rys. 16 Ceny TTF front-month od 2019 r., Źródło: Bloomberg, ICE Futures Europe

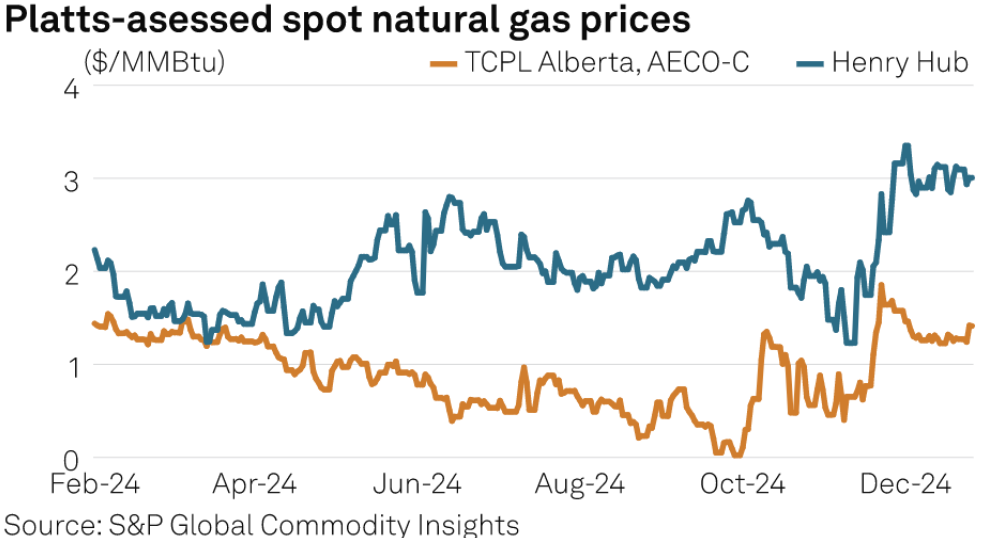

Rys. 16 Ceny TTF front-month od 2019 r., Źródło: Bloomberg, ICE Futures EuropeZwracam jeszcze uwagę na ceny gazu ziemnego w Kanadzie, w zestawieniu z cenami w punkcie Henry Hub (Rys. 17). Szacuje się, iż zimą 2024-25 ceny AECO wyniosą średnio 1,73 dol./mmBtu, natomiast prognozuje się, iż cena referencyjna Alberty wyniesie średnio 1,20 dol./mmBtu w roku fiskalnym 2024-25. Dodam tylko, iż szacuje się, iż w 2025 r. ceny gazu w zachodniej Kanadzie wyniosą od 2,30 dol./mmBtu do 3,00 dol./mmBtu17. Wspominam o tym, gdyż w Kanadzie oczekuje się na projekt terminala LNG Canada. To instalacja kierowana przez Shell w Kitimat w Kolumbii Brytyjskiej o przepustowości 14 mln ton/r, który jest w tej chwili uruchamiany (pierwszy testowy gaz jest właśnie zatłaczany do instalacji), a pierwsze ładunki eksportowe mają zostać dostarczone latem 2025 r.

Rys. 17 Porównanie ceny gazu ziemnego w amerykańskiego Henry Hub i kanadyjskiego TCPL Alberta, AECO-C

Rys. 17 Porównanie ceny gazu ziemnego w amerykańskiego Henry Hub i kanadyjskiego TCPL Alberta, AECO-CMożna stwierdzić, iż dzisiejszy rynek LNG jest bardzo zrównoważony, szczególnie od momentu, kiedy agresja na Ukrainę w 2022 r. odcięła rosyjskie gazociągi do Europy, zmuszając europejski kontynent do większego polegania na LNG.

Wykorzystanie mocy regazyfikacyjnych w Europe może ulec poprawie w 2025 r., szczególnie po wygaśnięciu rosyjsko-ukraińskiej umowy tranzytowej, gdyż Europa będzie starać się uzupełnić utracone 42 mln m 3/d gazu przez LNG. Szacuje się, iż przepustowość 15 mld m3 rocznie w ramach umowy tranzytowej odpowiadałaby około 12-13 ładunkom LNG miesięcznie, którymi Europa musiałaby zastąpić dostawy gazociagowe.

Liczba nowo oddanych metanowcówm, jak zamówienia, pokazują po pierwsze, iż przez najbliższe lata może panować nadpodaż wpływająca na spadki w cenach frachtu. Po drugie, jasno klaruje się plan Kataru by wrócić na fotel lidera eksportu LNG (Katar do 2027 r. planuje zwiększyć swoje moce skraplania z 77 mln ton do 142 mln ton rocznie).

Andrzej Sikora z Instytutu Studiów Energetycznych

W kogo uderzył koniec eksportu rosyjskiego gazu przez Ukrainę? Kilka państw w Europie ma problem