4 lat temu

4 lat temu

Wreszcie udało się znaleźć trochę czasu i napisać kilka zdań na temat inwestowania w obligacje, co zresztą obiecywałem czytelnikom grupy na Facebooku od dłuższego czasu . Celem tego wpisu jest przybliżenie funkcjonowania rynku obligacji, który w moim przekonaniu, jest znacznie mniej zrozumiały w porównaniu do rynku akcji. Z racji na kwestie zawodowe, z rynkiem tym jest mi za pan brat, stąd postanowiłem podzielić się pewnymi rzeczami. Ma to być wpis praktyczny, jednocześnie bez nadmiernego wchodzenia w szczegóły, jeżeli tylko nie uważam ich za niezbędne, aby zrozumieć całą ideę. Dzisiejszy tekst postanowiłem podzielić na kilka bloków:

- Po co komu obligacje?

- Jak działają obligacje?

- Jakie mamy rodzaje obligacji?

- Oznaczenia obligacji

- Jak zmierzyć ryzyko inwestycji w obligacje?

- Co wpływa na wycenę obligacji?

Po co komu obligacje?

Zanim przejdziemy do konkretów, warto zastanowić się jaką rolę w ogóle pełnią obligacje. Obligacja jest to dłużny instrument finansowy, wprowadzany do życia przez emitenta. Emitent obligacji (przedsiębiorstwo, ministerstwo finansów danego państwa, jednostka samorządu terytorialnego) sprzedaje takie papiery na określonych warunkach inwestorom, którzy chcą ulokować swoje środki. W przeciwieństwie do rynku akcji, obligacje mają najczęściej skończony „czas życia” (choć zdarzają się emisje obligacji wieczystych).

Z punktu widzenia przedsiębiorstwa, które chce pozyskać kapitał, najważniejszy jest koszt jego pozyskania. Każda firma może finansować swoją działalność albo ze środków własnych albo ze środków zewnętrznych. Do tej drugiej grupy zaliczamy zarówno akcje jak i obligacje. To, na co zdecyduje się konkretne przedsiębiorstwo, zależy od bardzo wielu czynników, których nie będę tutaj poruszał. Na potrzeby tego wpisu wystarczy, iż zapamiętacie, iż emisja akcji wiąże się ze sprzedażą udziałów spółki (stąd słowo akcjonariusz – posiada akcji danej spółki). Z kolei emisja obligacji nie wiąże się ze sprzedażą udziałów spółki, a jedynie z zaciągnięciem zobowiązania wobec obligatariuszy (kupujący obligacje), którzy oczywiście też mają swoje prawa (to też nie miejsce na ciągnięcie dyskusji w tym kierunku).

Jak działają obligacje?

Na początku trzeba wprowadzić kilka pojęć, aby lepiej zrozumieć temat. Poza tym, należy uzmysłowić sobie jeden aspekt, iż cena obligacji porusza się przeciwnie do jej rentowności (poniżej tłumaczę dlaczego tak jest). Kilka istotniejszych pojęć:

- Wartość nominalna obligacji – wartość pieniężna, którą emitent obligacji płaci w momencie jej wykupu.

- Kupon – płatność odsetkowa z tytułu posiadanej obligacji. Kupon może wynosić 0%, wówczas mamy do czynienia z obligacją zerokuponową.

- Rentowność obligacji (yield to maturity, YTM) – jest to średnioroczna stopa zwrotu z danej obligacji przy założeniu, iż kupioną obligację trzymamy do terminu zapadalności oraz reinwestujemy wypłacane okresowo kupony dokładnie po stopie YTM.

- Czas trwania obligacji lub duracja (Macaulay duration) – średnioważony czas otrzymania przyszłych płatności z tytułu posiadanej obligacji. Innymi słowy, im większa część płatności z tytułu posiadanej obligacji wypłacana jest relatywnie szybciej, tym niższa duracja.

- Zmodyfikowany czas trwania obligacji (modified duration, MD) – specjalny typ duracji, który mierzy wrażliwość ceny obligacji na zmiany stopy procentowej. MD pokazuje liniowy wpływ zmiany stopy procentowej na cenę obligacji.

- Krzywa rentowności – YTM poszczególnych obligacji z różnymi okresami wykupu (najczęściej krzywa zaczyna się od rocznych obligacji – 1Y).

- Wypukłość obligacji – wielkość mierząca nieliniowy wpływ zmiany stopy procentowej na cenę obligacji. Im większa wypukłość obligacji, tym cena obligacji spada mniej w przypadku wzrostu stóp procentowych i rośnie mocniej w przypadku spadku stóp procentowych. Miara pomocna przy dużych zmianach stóp procentowych.

Ilustracja możliwego zachowania się ceny obligacji w całym okresie jej “życia” (pull to par), źródło: InsiderFX Research

Warto także zapamiętać, iż w momencie wykupu obligacji jej cena musi być równa wartości nominalnej. W momencie emisji obligacji wcale jednak tak być nie musi i bardzo często nie jest. Efekt ten, zobrazowany na załączonej grafice, nazywamy pull to par. Wraz ze zbliżaniem się do okresu zapadalności obligacji, zmienność cenowa obniża się, co jest efektem coraz niższej duracji.

W jaki sposób ustalana jest więc cena obligacji przy jej emisji? Obligacja, jak każdy inny towar i usługa, podlega prawu popytu i podaży. Im wyższy popyt, tym wyższa cena na dane dobro. Tym samym, jeżeli inwestorzy są chętni, by kupić daną emisję obligacji, wówczas cena takiej obligacji będzie wyższa (rentowność będzie niższa).

Dlaczego jednak cena i rentowność obligacji poruszają się w przeciwnym kierunku? Aby to zrozumieć wystarczy poznać czym tak naprawdę jest cena obligacji. Mówiąc językiem finansowym, jest to suma zdyskontowanych przypływów pieniężnych w czasie całego „życia” obligacji. Mówiąc prościej, sumujemy wszystkie płatności kuponowe i wypłatę wartości nominalnej obligacji (w momencie jej wykupu) biorąc pod uwagę wartość pieniądza w czasie.

Zobrazowanie zależności ceny obligacji i jej rentowności, źródło: InsiderFX Research

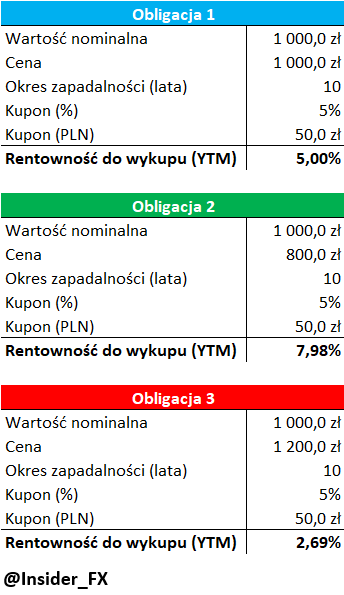

Celem jeszcze lepszego zrozumienia tejże zależności, załączam pomocną grafikę. Prezentuje ona trzy hipotetyczne obligacje, które różnią się jedynie ceną. Ich wartość nominalna, termin zapadalności oraz wysokość kuponów jest tożsama. Obligacja 1 ma cenę równą wartości nominalnej, tym samym YTM równy jest po prostu kuponowi 5%. Dzieje się tak, gdyż każdego roku obligatariusz otrzyma kupon w wysokości 5% wartości nominalnej obligacji (50 zł). W ostatnim okresie „życia” obligacji, poza kuponem otrzyma również wartość nominalną 1000 zł.

W przypadku obligacji 2, cena jest równa 800 zł, a więc jest wyraźnie niższa od wartości nominalnej. Podobnie jak w poprzednim przykładzie, obligatariusz każdego roku zainkasuje 50 zł, a w ostatnim roku otrzyma również wartość nominalną 1000 zł. Rentowność YTM jest wyższa od kuponu i wynosi 7,98%. Odzwierciedla to fakt zarobku dodatkowych 200 zł (1000-800). Przypominam, iż w momencie wykupu obligacji cena obligacji zawsze równa jest jej wartości nominalnej. Jeśli cena obligacji notowana jest poniżej wartości nominalnej mówimy, iż obligacja notowana jest z dyskontem.

Obligację 3 możemy kupić z kolei za 1200 zł, a więc więcej niż jej wartość nominalna. Rentowność takiej inwestycji wyniesie 2,69%. Jest to wartość zdecydowanie niższa niż kupon 5%, co wynika z faktu, iż inwestor kupił obligację powyżej wartości nominalnej (w momencie wykupu otrzyma 1000 zł, więc straci 200 zł – pomijając wartość pieniądza w czasie). Jeśli cena obligacji notowana jest powyżej wartości nominalnej mówimy, iż obligacja notowana jest z premią.

Zachodzi więc proste pytanie, po co w ogóle kupować obligację z ceną powyżej wartości nominalnej? Z prostego powodu – inwestor liczy wówczas na wzrost jej ceny i sprzedaż przed terminem zapadalności. jeżeli pomyli się i cena obligacji nie wzrośnie powyżej ceny zakupu, wówczas zysk wyniesie wartość YTM w momencie zakupu (przy założeniu trzymania obligacji do wykupu i reinwestycji kuponów po stopie YTM).

Z racji na fakt, iż wielu inwestorów nie reinwestuje otrzymanych kuponów (a już na pewno nie po stopie YTM), z tego względu często wspominam, iż faktyczny zysk inwestora przy kupnie obligacji i trzymania jej do zapadalności wyniesie najczęściej nieco mniej niż YTM w momencie zakupu. Jest to oczywiście rentowność brutto, którą ostatecznie będzie jeszcze trzeba pomniejszyć o podatek.

Jakie mamy rodzaje obligacji?

Rynek obligacji jest bardzo niejednorodny, co utrudnia jego klasyfikację. Z tego powodu, na potrzeby tego materiału skupię się na dwóch najprostszych podziałach.

I podział – ze względu na emitenta

Obligacje skarbowe emitowane przez ministerstwo finansów danego państwa (obligacje hurtowe). Zabezpieczeniem takiego typu obligacji, na wypadek braku wypłacalności emitenta, jest gwarancja Skarbu Państwa. Przyjmuje się, iż państwo ma nieograniczoną zdolność kreowania dochodu w postaci podatków, co jest istotne z punktu widzenia inwestora. Poza tym, państwo jest właścicielem wielu przedsiębiorstw czy infrastruktury, którą w ostateczności można sprywatyzować celem pozyskania środków. Z tego tytułu obligacje emitowane przez ministerstwo finansów są najczęściej najbezpieczniejszym instrumentem finansowym w danym państwie. Odbiorcą takich emisji są inwestorzy instytucjonalni (w Polsce są to banki oznaczone jako dealerzy skarbowych papierów wartościowych). Innymi słowy, osoba fizyczna nie będzie w stanie nabyć takich obligacji na rynku pierwotnym (moment emisji). Może jednak nabyć takie papiery na rynku wtórnym prowadzonym przez Giełdę Papierów Wartościowych (GPW) – rynek Catalyst.

Obligacje korporacyjne emitowane przez przedsiębiorstwa. W przeciwieństwie do obligacji skarbowych, bezpieczeństwo inwestycji w obligacje korporacyjne spoczywa się kondycji finansowej danej jednostki emitującej takie papiery. Przedsiębiorstwo nie ma jednak nieograniczonej zdolności kreowania dochodu, tym samym ryzyko inwestycji w takie obligacje jest najczęściej wyższe w porównaniu z obligacjami skarbowymi. Zasada działania obligacji korporacyjnych i skarbowych jest jednak tożsama w przypadku takiego samego typu obligacji. Emisje obligacji korporacyjnych mogą być kierowane zarówno do inwestora detalicznego jak i instytucjonalnego.

Obligacje detaliczne emitowane przez ministerstwo finansów, ale skierowane wyłącznie do osób fizycznych. Nie jest to powszechny typ obligacji, niemniej mocno upowszechnił się w kliku krajach, w tym w Polsce. W przeciwieństwie do pozostałych wymienionych obligacji, papiery detaliczne nie podlegają obrotowi rynkowemu. Innymi słowy, ich cena nie zmienia się, więc inwestor nie jest narażony na ryzyko jej spadku, aczkolwiek nie będzie mógł również zarobić na potencjalnym wzroście ceny w przypadku spadku stóp procentowych. Po więcej szczegółów na temat obligacji detalicznych odsyłam do niniejszego artykułu.

Obligacje municypalne emitowane przez jednostki samorządu terytorialnego. Ten rodzaj obligacji może być kierowany do inwestorów instytucjonalnych i indywidualnych. Bez względu na fakt do jakiej grupy kierowana jest emisja, klient indywidualny ma możliwość kupna takich papierów na rynku wtórnym Catalyst.

II podział – ze względu na rodzaj kuponu

Obligacje o stałym kuponie – w momencie emisji ustalany jest kupon, który wypłacany jest w danej wielkości w określonych terminach (w przypadku obligacji skarbowych najczęściej jest to rok).

Obligacje o zmiennym kuponie – w momencie emisji ustalana jest marża/spread, który jest doliczany do zmiennej stopy procentowej (w Polsce to WIBOR) przy kalkulacji wysokości kuponu. Obligacje o zmiennym kuponie znajdziemy zarówno w segmencie skarbowym jak i korporacyjnym. Formuła kuponu wynosi wówczas WIBOR (zmienny) + marża (stała).

Obligacje indeksowane – w tym typie obligacji kupony ustalane są w oparciu o zrealizowaną inflację (historyczną). w tej chwili w Polsce notowany jest tylko jeden tego typu papier w przestrzeni obligacji skarbowych z terminem zapadalności w sierpniu 2023. Tego typu papiery znajdziemy również w segmencie obligacji detalicznych.

Obligacje o zerowym kuponie – obligacje niewypłacające kuponów. Ten typ obligacji emitowany jest z tzw. dyskontem do wartości nominalnej (poniżej tejże wartości), który stanowi zysk dla inwestora. Ten typ obligacji podlega normalnemu handlowi, więc cena papieru ulega zmianie.

Oznaczenia obligacji

Standardowo oznaczenia obligacji skarbowych jak i korporacyjnych są najczęściej tożsame. Pierwsze 2-3 znaki w nazwie oznaczają rodzaj obligacji skarbowe bądź nazwę przedsiębiorstwa emitującego obligacje korporacyjne. Kolejne 4 cyfry oznaczają rok i miesiąc zapadalności danej obligacji. W przypadku obligacji skarbowych obowiązuje poniższy schemat oznaczeń:

- OK – obligacja zerokuponowa

- PS – obligacja 5-letnia o stałym rocznym kuponie

- DS – obligacja 10-letnia o stałym rocznym kuponie

- WS – obligacja 30-letnia o stałym rocznym kuponie

- WZ – obligacje o zmiennym kuponie

- IZ – obligacje indeksowane inflacją

Dla przykładu obligacja DS0432 oznacza papier 10-letni (w momencie emisji), który okres zapadalności ma na kwiecień 2032 rok. Analogicznie wygląda to w przypadku innych obligacji. Notowania różnych obligacji dostępne są na stronie GPW Catalyst.

Jak zmierzyć ryzyko inwestycji w obligacje?

Zanim wskażę w jaki sposób mierzyć ryzyko, warto zdefiniować to pojęcie w kontekście rynku obligacji. Mianowicie, ryzyko (w przypadku inwestycji w obligacje denominowane w PLN) dzielimy tutaj na: ryzyko stopy procentowej, ryzyko kredytowe i ryzyko specyficzne.

Ryzyko stopy procentowej

Związane jest z zależnością opisaną wyżej, mianowicie wzrost stóp procentowych powoduję spadek cen obligacji i odwrotnie. Niemniej jednak reakcja ceny obligacji na zmianę stóp procentowych nie jest tożsama dla wszystkich typów papierów. Jeśli mamy patrzeć na jeden wskaźnik, opisujący wielkość ryzyka stopy procentowej, to niech będzie to zmodyfikowany czas trwania (MD). Liczba ta sugeruje o ile % zmieni się cena obligacji na skutek zmiany stopy YTM o 1 pkt. proc. Warto przy tym pamiętać, iż MD jest tym większa, im bardziej długoterminowa jest obligacja (czas „życia” obligacji jest dłuższy). Ponadto, im wyższy kupon danej obligacji, tym niższa MD (przy założeniu braku zmiany innych parametrów obligacji).

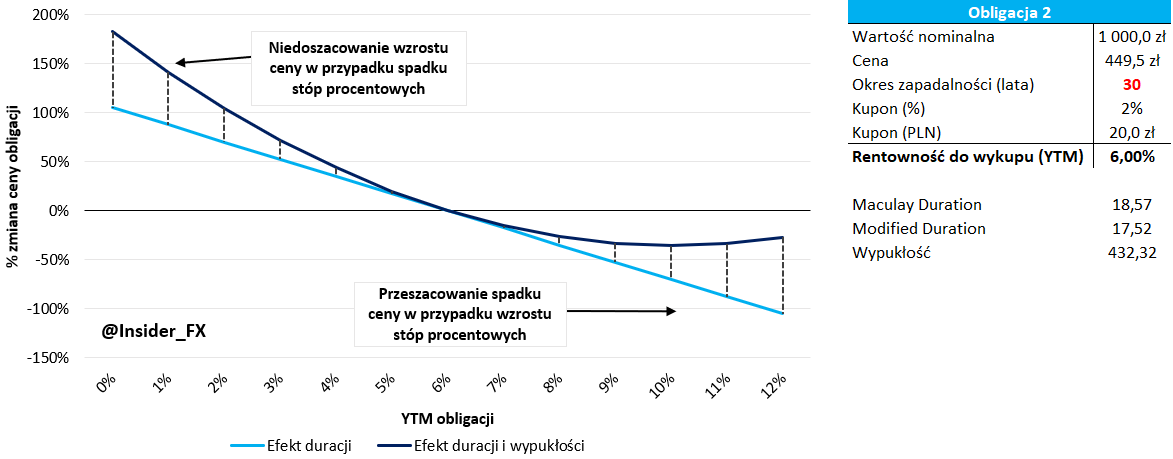

Jednak MD potrafi dobrze zmierzyć ryzyko stopy procentowej tylko przy relatywnie niewielkich zmianach YTM. jeżeli zmiana jest większa, wówczas MD zawyża spadek cen (w przypadku wzrostu YTM) i zaniża wzrost cen (w przypadku spadku YTM). Aby zwiększyć precyzję miary ryzyka stopy procentowej należy w obliczeniach uwzględnić wypukłość obligacji. Tym samym można powiedzieć, iż wypukłość jest pozytywna z punktu widzenia inwestora. Ma ona też jednak swoją cenę, stąd w środowisku relatywnie niskiej zmienności stóp procentowych, taka obligacja niekoniecznie będzie dobrą inwestycją. Podobnie jak w przypadku MD, wypukłość obligacji jest tym większa, im niższy kupon lub YTM. Wpływ wypukłości na zmiany ceny obligacji jest tym większy, im obligacja ma dłuższym okres zapadalności. Zobrazowałem to na dwóch grafikach.

Rola duracji i wypukłości obligacji 5-letniej w mierzeniu ryzyka stopy procentowej, źródło: InsiderFX Research

Na pierwszej z nich przedstawiam obligację 5-letnią, z kuponem 2% oraz YTM na poziomie 6%. Tak dobrane parametry skutkują odpowiednimi wielkościami duracji (Macaulay oraz MD) i wypukłości przykładowej obligacji. Wyjściowym poziomem YTM (cena zakupu) jest 6%. Na grafice przedstawiłem jak zmienia się stopa zwrotu z takiej inwestycji w zależności od zmiany YTM obligacji. Widać doskonale, iż efekt duracji mierzy jedynie liniowy wpływ zmiany YTM na cenę obligacji. Miara ta jest względnie poprawna przy niewielkich ruchach na stopach procentowych. Sytuacja zmienia się w momencie, gdy YTM ulega dużej zmianie (kilka pkt. proc.). Wówczas daje o sobie znać nieliniowość relacji YTM i ceny obligacji. W przykładowej obligacji 5-letniej zmiana YTM o 6 pkt. proc. prowadzi do niedoszacowania wzrostu ceny i przeszacowania spadku ceny obligacji o ok. 4,5 pkt. proc.

Sytuacja ta jednak zmienia się diametralnie wskutek poruszania się wzdłuż krzywej rentowności, w kierunku obligacji z dłuższymi terminami zapadalności. Aby dosadnie uwypuklić ten efekt, dokonałem tożsamych obliczeń dla obligacji 30-letniej. Poza dłuższym okresem zapadalności (oraz ceną, co jest bezpośrednim efektem wyższej duracji), pozostałe zmienne są takie same jak w przypadku poprzedniej obligacji.

Rola duracji i wypukłości obligacji 30-letniej w mierzeniu ryzyka stopy procentowej, źródło: InsiderFX Research

To co od razu rzuca się w oczy, to zdecydowanie inne poziomy obydwu miar duracji oraz wypukłości analizowanej obligacji. To sprawia, iż wrażliwość zmiany YTM na cenę obligacji jest zdecydowanie wyższa niż w poprzednim przypadku. Widać to choćby po skali osi, na której mierzona jest procentowa zmiana ceny obligacji.

Jeszcze bardziej istotne jest również to, co dzieje się z ceną obligacji w przypadku dużych zmian YTM. O ile w przypadku 5-letniej obligacji nie mieliśmy aż tak dużych różnic między efektem czystej duracji, a duracji połączonej z wypukłością, w przypadku 30-letniej obligacji sytuacja wygląda zupełnie inaczej. Dużo wyższa duracja i wypukłość drugiej obligacji sprawia, iż relacja ceny i YTM pozostało bardziej nieliniowa. W przypadku obligacji 30-letniej zmiana YTM o 6 pkt. proc. prowadzi do niedoszacowania wzrostu ceny i przeszacowania spadku ceny obligacji o blisko 78 pkt. proc. Ta sama różnica w przypadku obligacji 5-letniej wyniosła 4,5 pkt. proc. Myślę, iż przykład ten idealnie obrazuje fakt, iż ryzyko stopy procentowej rośnie wraz z okresem do wykupu danej obligacji.

Ryzyko kredytowe

Związane jest ze zdolnością emitenta obligacji do spłaty obligatariuszy (zarówno wypłata odsetek jak i wykup obligacji w momencie ich zapadalności). W przypadku obligacji skarbowych, ryzyko to jest najczęściej najmniejsze w danych kraju. Innymi słowy, obligacje emitowane przez ministerstwo finansów danego państwa cechują się najczęściej najniższym ryzykiem kredytowym. Nie oznacza oczywiście, iż ryzyko to nie może być znaczące, jeżeli porównamy je z obligacjami skarbowymi z innych państw.

W przypadku obligacji korporacyjnych, ryzyko kredytowe związane jest z sytuacją finansową danego przedsiębiorstwa – emitenta. Stąd też emisje papierów korporacyjnych bardzo często posiadają zabezpieczenie w różnej formie aktywów, do których dana firma ma prawa własnościowe. Im słabsza stabilność finansowa, tym firma wyemituje obligacje po wyższym YTM (niższej cenie). W skrajnych sytuacjach przedsiębiorstwo może wcale nie być zdolne do pozyskania kapitału na rynku dłużnym.

Pewną miarą ryzyka kredytowego jest tzw. rating. Jest to ocena emisji/emitenta obligacji dokonywana przez agencje ratingowe. Trzy najważniejsze agencje to Standard & Poor’s, Moody’s oraz Fitch. Organizacje te dokonują okresowej oceny wiarygodności kredytowej m.in. Polski. Minusem jest tu najczęściej duża opieszałość agencji w podejmowania odważniejszych decyzji z wyprzedzeniem. Mówiąc inaczej, najczęściej rynek wyceni już dane wydarzenie (co spotka się z odpowiednią reakcją na cenie obligacji) zanim agencja ratingowa zrewiduje swoją ocenę.

Bardziej „żywymi” miernikami ryzyka kredytowego są tzw. spready kredytowe, gdzie porównujemy YTM danej obligacji z YTM inwestycji uważanej za wolną od ryzyka. Im wyższa różnica na korzyść rentowności danego papieru obarczonego ryzykiem, tym wyższe wycenione ryzyko kredytowe. Temat ten wybiega jednak poza obrany w niniejszym tekście złoty środek między prostotą, a użytecznością materiału .

Ryzyko specyficzne

Jak sama nazwa mówi, dotyczy czynników wyjątkowych. Zaliczyć tutaj możemy niską płynnością inwestycji w dane obligacje (trudność kupna i sprzedaży), ryzyko regulacyjne, ryzyko szczególne związane z daną branżą (w przypadku obligacji korporacyjnych) i wiele innych.

Co wpływa na wycenę obligacji?

W zasadzie odpowiedzią na to pytanie jest odwrócenie poprzedniego punktu. Mówiąc ogólnie, na wycenę obligacji wpływa skala postrzeganego ryzyka związanego z taką inwestycją. W przypadku ryzyka stopy procentowej kluczowa jest ocena makroekonomiczna danej gospodarki, w tym w szczególności inflacja. Rosnąca inflacja zwykle wymusza konieczność podwyżek stóp procentowych, co podnosi rentowność już wyemitowanych obligacji, a więc obniża ich ceny. Dzieje się tak wskutek dopasowania już wyemitowanych obligacji do nowych emisji obligacji, które wypuszczane są na rynek już po wyższych stopach procentowych (niższych cenach).

Ryzyko kredytowe możemy zmierzyć sytuacją finansową danego przedsiębiorstwa (obligacje korporacyjne) lub kondycją budżetową danego państwa (obligacje skarbowe). jeżeli firma generuje zadowalające zyski przy dobrej perspektywie, wówczas ryzyko kredytowe najczęściej jest względnie niższe. To samo tyczy się kraju, który odnotowuje nadwyżki budżetowe. Tym samym rentowność YTM takich obligacji będzie względnie niższa, aniżeli obligacji firm z problemami finansowymi/państw z deficytami budżetowymi. Oczywiście możemy mieć przypadek, iż rentowność obligacji spada pomimo słabszej sytuacji finansowej budżetu kraju czy firmy, gdyż jednocześnie mamy niską inflację i bank centralny obniża stopy procentowe.

Ponadto, na wycenę obligacji ma także wpływ płynność rynku. Płynność jest adekwatna, kiedy na rynku jest odpowiednia ilość kupujących i sprzedających, gotowych kupić/sprzedać dany papier po rynkowych cenach – relatywnie niska różnica ceny kupna i sprzedaży. Inne aspekty wpływające na ceny obligacji to kwestie podatkowe, regulacyjne, geopolityczne i wiele innych specyficznych dla danego kraju lub emitenta.

Podsumowanie

Dzięki, iż dobrnęliście do końca, choć pewnie nie wszystko pozostało całkowicie jasne i oczywiste . Nie ma w tym nic dziwnego, bo temat naprawdę do łatwych nie należy. Z tego względu służę pomocą w komentarzach pod niniejszym artykułem lub w wątku Facebookowej grupy. Mimo wszystko mam nadzieję, iż materiał rozjaśnił nieco tematykę inwestycji w obligacje. Dajcie znać!