3 lat temu

3 lat temu

Wydarzenia ostatnich tygodni powinny skłaniać do refleksji wszystkich decydentów odpowiedzialnych za prowadzenie polityki gospodarczej w swoich krajach. Tyczy się to więc zarówno rządów prowadzących politykę fiskalną oraz bankierów centralnych stojących na straży stabilności cen. Przykłady nieroztropnie prowadzonej polityki gospodarczej dostaliśmy z Wielkiej Brytanii, Węgier czy dalekiej Japonii. Wszędzie jednak odpowiedzią są mechanizmy rynkowe, które wymuszają z kolei odpowiednie skalibrowanie polityki makroekonomicznej na nowo. Tytuł dzisiejszego wpisu nie jest więc zbytnio na wyrost, gdyż ostatecznie to mechanizmy rynkowe mają ostatnie słowo.

Japońska uporczywość

Do marca bieżącego roku nic specjalnego nie działo się, a notowania japońskiej waluty względem amerykańskiego dolara pozostawały stabilne. Wówczas jednak nastąpiła nagła zmiana. Rezerwa Federalna dokonała pierwszej od kilku lat podwyżki stóp procentowych, która okraszona została jastrzębim komunikatem. W efekcie dolarowe stopy procentowe zaczęły gwałtownie rosnąć. Rentowność 10-letniej obligacji USA wzrosła z 1,7% do obecnego poziomu przekraczającego 4%. Znaczne wzrosty widoczne były również na krótkoterminowych papierach, które są mocniej podatne na zmiany oczekiwań odnośnie do stóp procentowych.

Co stało się z rynkowymi stopami w Japonii? Rentowność 10-letniej obligacji denominowanej w jenie wzrosła z 0,15% do… 0,25%. Dalszy wzrost został blokowany przez japoński bank centralny, który postanowił sztucznie utrzymywać dochodowość 10-letniego papieru na poziomie 0,25%. Taka polityka odzwierciedla bowiem pogląd Banku Japonii dotyczący inflacji, choć ta w ostatnim czasie znacznie przyspieszyła. Ich zdaniem ta pozostaje względnie nisko i do tej pory nie ujrzeliśmy adekwatnego wzrostu płac, aby uzasadniało to zmianę myślenia. W efekcie tamtejsze władze monetarne sądzą, iż japońska gospodarka dalej potrzebuje stymulacji niskimi stopami procentowymi. Wydaje się, iż retoryka ta może nie ulec zmianie aż do końca kadencji aktualnego prezesa Banku Japonii Kurody w kwietniu 2023. Skutek? Rozszerzenie się dyferencjału stóp procentowych między dolarem a jenem. W przypadku obligacji 10-letnich zróżnicowanie to wzrosło z 1,6% do blisko 4% (ignorując w tym podejściu kwestię różnych walut).

Jeśli kanał stopy procentowej był zablokowany, wówczas dostosowanie do równowagi makroekonomicznej (będę pisał o niej w dalszej części) nadeszło ze strony kursu walutowego. Nastąpiła gwałtowna deprecjacja jena względem dolara. W ciągu nieco ponad 7 miesięcy kurs USDJPY wzrósł o ponad 30%. Skala ruchu była bezprecedensowa jak na walutę kraju rozwiniętego. W międzyczasie Bank Japonii dokonał prawdopodobnie co najmniej dwóch interwencji walutowych (sprzedaż aktywów denominowanych w walutach obcych – głównie USD), niemniej działania te mają nikłe szanse powodzenia w dłuższym terminie.

Przedwczesny koniec podwyżek stóp na Węgrzech

Nie jest tajemnicą, iż węgierskie władze nie wykazują zbytniego entuzjazmu odnośnie do Unii Europejskiej. Przynajmniej taka postawa dominowała na przestrzeni ostatnich miesięcy. Skutkiem tego było między innymi brak wyraźnego sprzeciwu wobec rosyjskiej agresji na Ukrainę czy spór z Brukselą w kwestii praworządności. W rezultacie Węgry w dalszym ciągu mają zablokowany dostęp do środków w ramach Funduszu Odbudowy (blisko 6 mld EUR). Węgry nie uzyskały wciąż zgody na wypłaty środków w ramach zwykłego budżetu unijnego (7,5 mld EUR). Powodem są obawy dotyczące korupcji. Komisja Europejska zaoferowała Budapesztowi dodatkowe dwa miesiące na uporządkowanie spraw – zatwierdzenie i wcielenie odpowiednich przepisów antykorupcyjnych. To czy Węgry ostatecznie otrzymają zgodę na wypłatę środków unijnych powinno wyjaśnić się na krótko przed okresem świątecznym.

Brak pozyskania finansowania to nie jedyny problem węgierskich decydentów. Innym problemem może być polityka tamtejszego banku centralnego, który do końca września kontynuował agresywny cykl zacieśniania polityki pieniężnej. W ostatnich dniach ubiegłego miesiąca zmienił jednak zdanie i zakomunikował koniec cyklu. Mając inflację bazową przewyższającą 20% oraz wyraźne kłopoty z pozyskaniem unijnego finansowania, decyzja ta nie okazała się roztropna. W efekcie notowania forinta osłabiły się o ponad 6% względem euro w zaledwie dwa tygodnie. Próby “zaczarowania” inwestorów ze strony Orbana, który wyraził zainteresowanie szybkim przyjęciem euro, także nie zadziałały. Nie ma w tym jednak nic dziwnego.

Tempo deprecjacji forinta było tak duże, iż zmusiło to bank centralny do zmiany poglądu dotyczącego końca podwyżek stóp procentowych. W efekcie podwyższono stopę pożyczkową aż o 950 punktów bazowych do pułapu 25% oraz utworzono opcję lokowania depozytów w banku centralnym z oprocentowaniem 18%. Drugi ruch wiec efektywnie sprawił, iż główna stopa procentowa (13%) stała się nieistotna (banki nie będą skore lokować nadwyżek po niższej stopie). Ponadto, aby ograniczyć popyt na euro, bank centralny zaoferował regulowanie rachunków za import z własnych rezerw walutowych. Efektywnie więc rynek poniekąd wymusił podwyżki stóp procentowych, choć główna stopa nie została zmieniona.

Brytyjski kabaret z istotną puentą

To, w jaki sposób nieroztropne działanie polityków może wywołać prawdziwy chaos w gospodarce, było doskonale widoczne w Wielkiej Brytanii. Bomba wybuchła 23 września, kiedy to nowy minister finansów Kwarteng przedstawił propozycję mocnej stymulacji fiskalnej. Cięcia podatków, które w dużej mierze sprzyjały najlepiej zarabiającym, nie znalazły jednak pokrycia w ograniczeniu wydatków. Brak wyraźnego źródła finansowania był jasnym przekazem dla inwestorów – czeka nas duża emisja obligacji skarbowych. To wszystko w momencie wysokiej inflacji i już wówczas słabego funta. Wynikiem takiego splotu zdarzeń był gwałtowny wzrost rentowności brytyjskiego długu oraz deprecjacja waluty. Nagle kredyty ze stałym oprocentowaniem stały się znacznie droższe, a koszt finansowania dla przedsiębiorstw zaporowy. Zbyt szybkie tempo wzrostu wywołało znaczne problemy w funduszach emerytalnych, co ostatecznie stało się powodem interwencji ze strony Banku Anglii.

Celem ograniczenia wzrostu rynkowych stóp procentowych, będącym efektem większego deficytu budżetowego, bank centralny ogłosił, iż będzie skupował obligacje skarbowe z długim terminem zapadalności. Jednocześnie opóźnił proces sprzedaży papierów skarbowych z własnego bilansu (zacieśnianie ilościowe), co dodatkowo miało pomóc rynkowi długu. Działania przyniosły skutek, a rynkowe stopy oraz funt skorygowały nagłą wyprzedaż. Następnie Bank Anglii jeszcze rozszerzył działania pomocowe, kończąc jednak tymczasowy skup długich obligacji 14 października. Potrzebna była jednak strukturalna zmiana w podejściu po stronie rządu. Takowa również przyszła. Kwarteng wycofał się z większości pomysłów dotyczących cięć podatków, po czym zrezygnował ze stanowiska. Nowym ministrem finansów został Hunt, który zapowiedział konieczną wstrzemięźliwość fiskalną. Całą historię kończy rezygnacja Truss z funkcji premiera, co implikuje kontynuację politycznego chaosu. Przykład Wielkiej Brytanii pokazuje dobitnie co oznacza ekspansja fiskalna finansowana deficytem w środowisku wysokiej inflacji.

Rachunek makroekonomiczny warunkuje działania

Wszystkie trzy zarysowane powyżej przypadki można zamknąć do jednego równania, które określa równowagę sektorową w danej gospodarce. Każda otwarta gospodarka dzieli się na trzy sektory: prywatny, publiczny oraz saldo wymiany zagranicznej. Zamieszczony poniżej wzór (w dwóch wersjach) jest tożsamością, co z definicji oznacza, iż jest prawdziwy. Najkrócej rzecz ujmując wskazuje on, iż oszczędności netto sektora krajowego (prywatny i publiczny) są odzwierciedleniem salda zagranicznego. Innymi słowy, jeżeli sektor rządowy (publiczny) operuje w deficycie, wówczas sektory pozarządowe (prywatny krajowy i zagraniczny) łącznie muszą operować w nadwyżce.

|

|

S – oszczędności sektora prywatnego

I – inwestycje sektora prywatnego

T – dochody sektora publicznego

G – wydatki sektora publicznego

X – eksport

M – import

Prześledźmy zatem każdy przypadek w oparciu o przedstawioną tożsamość:

- Japonia: Kraj operuje na znacznym deficycie budżetowym (ujemna wartość T-G) i jest również importerem netto między innymi energii. Jej znaczny wzrost cen przyczynił się do wzrostu kosztów, co oddziałuje w kierunku pogłębienia deficytu handlowego. Spoglądając na dolną część załączonego niżej wykresu (wariant dla Polski) dojdziemy do wniosku, iż oszczędności netto sektora prywatnego łącznie muszą skurczyć się. W takim układzie kraj zmuszony jest finansować konsumpcję kapitałem zagranicznym, co wymaga wyższej realnej stopy procentowej. Alternatywą jest zwiększenie deficytu sektora publicznego, co także sygnalizuje konieczność wyższej stopy procentowej (wzrost emisji obligacji). jeżeli te są sztucznie zaniżane, dostosowanie następuje przez deprecjację krajowej waluty. Dzięki temu japońskie aktywa z punktu widzenia inwestora zagranicznego stają się tańsze, co zwiększa bodziec do inwestowania.

- Węgry: Sytuacja wygląda bardzo podobnie jak w pierwszym przypadku. Kraj operuje na znacznym deficycie w wymianie zagranicznej, jednocześnie budżet państwa znajduje się w deficycie. Konieczne więc są wyższe stopy procentowe. Gdy te przestają rosnąć (zapowiedź banku centralnego), wówczas zaczyna się deprecjacja waluty krajowej. Ostatecznie węgierski bank centralny umożliwił wzrost stóp procentowych, co poskutkowało umocnieniem waluty. Innymi słowy dostosowanie następuje przez inny kanał.

- Wielka Brytania: Analogiczne do poprzednich dwóch przypadków, tutaj także mamy gospodarkę z deficytem budżetowym oraz tym w wymianie zagranicznej. Nagle następuje znaczne rozszerzenie deficytu budżetowego (cięcia podatków finansowane emisją obligacji), co implikuje konieczność zwiększenia oszczędności prywatnych lub rozszerzenia deficytu na rachunku obrotów bieżących. W tym miejscu warto zaznaczyć, iż zwiększenie deficytu na rachunku bieżącym jest tożsame ze zwiększeniem nadwyżki na rachunku kapitałowym (pozyskanie kapitału zagranicznego). Konieczna jest więc wyższa stopa procentowa i/lub deprecjacja krajowej waluty.

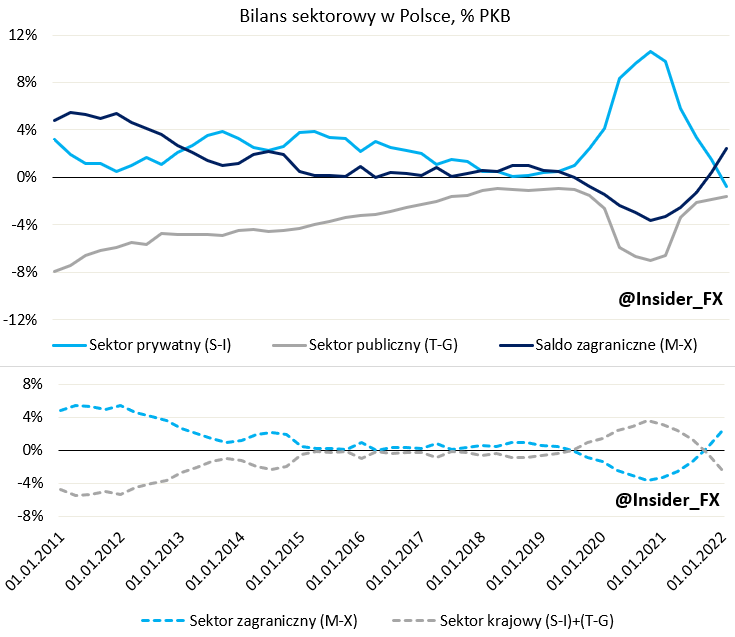

Bilans sektorowy polskiej gospodarki, źródło: GUS, InsiderFX Research

Równowaga sektorowa w Polsce

Jak zależność między sektorami wygląda w praktyce można zauważyć na załączonym wykresie na przykładzie polskiej gospodarki. W okresie pandemicznym nastąpiło znaczne rozszerzenie deficytu budżetowego wskutek wsparcia rządowego do sektora prywatnego. Jednocześnie polska gospodarka notowała nadwyżki na rachunku obrotów bieżących. Innymi słowy była więc eksporterem kapitału netto. Następnie dokonała się stopniowa normalizacja oszczędności netto sektora krajowego, co było równoznaczne ze spadkiem nadwyżki na rachunku obrotów bieżących. Wreszcie w pierwszym kwartale 2022, gospodarka wpadła w deficyt w handlu zagranicznym, co spotkało się z systematycznym spadkiem oszczędności netto sektora prywatnego.

Obecnie polska gospodarka charakteryzuje się występowaniem deficytu na rachunku obrotów bieżących oraz tym w sektorze publicznym (sektor rządowy i samorządowy). Pod tym względem obraz makroekonomiczny jest więc podobny do Węgier czy Wielkiej Brytanii. To co jednak różni Polskę od Węgier to struktura finansowania deficytu rachunku bieżącego. Mianowicie, Węgrzy polegają w dużej mierze na inwestycjach portfelowych, które z reguły są mniej stabilnym źródłem finansowania. W Polsce z kolei opieramy się głównie na bezpośrednich inwestycjach zagranicznych (głównie reinwestowane zyski). To sprawia, iż struktura finansowania polskiego deficytu rachunku bieżącego jest bardziej stabilna. Niemniej dalsze zwiększanie importu będzie podnosić stopień uzależnienia od kapitału zagranicznego. To może być uznawane jako czynnik ryzyka przez inwestorów zagranicznych.

Potencjalnym problemem w ogólnych rozrachunku może być również polityka fiskalna, która skierowana jest w stronę zwiększania deficytu, utrudniając przy tym walkę z inflacją. Dalszy wzrost deficytu sektora publicznego, na co wskazują zapowiedzi rządu, będzie oznaczał konieczność powiększenia deficytu w handlu zagranicznym (pozyskanie kapitału) albo akumulację krajowych oszczędności sektora prywatnego. W obydwu przypadkach konieczna jest wyższa realna stopa procentowa, aby opisywana wówczas tożsamość była utrzymana. Efektem tego jest zachowanie rynku obligacji skarbowych, gdzie rentowności wzrosły w zauważalny sposób. Wzrostowi uległy również stawki asset swap spread (różnica między rentownością obligacji, a stawką IRS – po więcej odsyłam do niniejszego artykułu lub do sekcji komentarzy z pytaniami), co implikuje pogorszenie płynności na rynku obligacji i/lub wzrost ryzyka kredytowego. Skutkiem opisywanych wydarzeń była decyzja Banku Gospodarstwa Krajowego o odwołaniu aukcji obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) oraz pierwszej aukcji na rzecz Funduszu Wsparcia Sił Zbrojnych (FWSZ).

Podsumowując, wydarzenia z różnych państw pokazują, iż nieroztropne działania decydentów odpowiedzialnych za prowadzenie polityki gospodarczej mogą wywołać niepożądane skutki. Może stanowić to lekcję dla innych państw w podejmowaniu przyszłych decyzji. Ostatecznie bowiem zależności ekonomiczne dadzą o sobie znać i wymuszą odpowiednie działania po stronie decydentów.

![Audyty w firmach: rodzaje, korzyści, przygotowanie. Praktyczny przewodnik [e-book]](https://symfonia.pl/blog/wp-content/uploads/2026/08/shutterstock_2708642557-1.jpg)