1 rok temu

1 rok temu

Tegoroczna aukcja rynku mocy, która obejmowała rok dostaw 2029, odbyła się 12 grudnia. Dzień wcześniej publikowaliśmy artykuł pt. Magazyny energii kontra gaz. Kto wygra rynek mocy w 2024 roku?, w którym dosyć trafnie przewidzieliśmy jej przebieg. Natomiast dzień po aukcji pisaliśmy o pierwszych oficjalnych i nieoficjalnych wynikach w artykule pt. Rynek mocy: atak magazynów zmiótł bloki gazowe w Kozienicach i Gdańsku.

Wyniki aukcji głównej rynku mocy w 2024 roku

We wtorek (17 grudnia) PSE opublikowały wstępne wyniki aukcji, więc wiemy już znacznie więcej, choć z pewnym zastrzeżeniem (o którym później).

Aukcja zakończyła się w siódmej rundzie z ceną zamknięcia 264,90 zł/kW/rok wobec ceny wywoławczej na poziomie 536,80 zł/kW/rok. To nieco więcej niż przed rokiem (244,9 zł), ale też o wiele mniej niż przed dwoma laty (406,35 zł).

Łącznie PSE udało się zakontraktować na rok dostaw 2029 prawie 8054 MW umów mocowych, z czego na jednostki zagraniczne przypadło 1584 MW. Wśród tych ostatnich najwięcej (662 MW) pozyskały spółki ze Słowacji (Slovenské elektrárne, ZSE Energia), a następnie firmy Szwecji (Fortum Sverige, Sydkraft Hydropower) - 556 MW oraz z Czech (Sokolovská uhelná, ČEZ) - 366 MW.

Jeśli chodzi o zakontraktowane moce krajowe to najwięcej (blisko 2,8 GW) przypadło na istniejące już jednostki wytwórcze (w tym na modernizowane 138 MW), należące głównie do kontrolowanych przez Skarb Państw grup energetycznych, czyli PGE, Taurona, Enei, Orlenu (w tym Energa i PGNiG Termika), a także prywatnych - ZE PAK oraz Polenergii.

Zgodnie z tym, co pisaliśmy przed tygodniem, w tym gronie znajdują się umowy mocowe (łącznie 591 MW) na trzy z pięciu bloków klasy 200 MW w Połańcu, które Enea dzięki współspalaniu biomasy chce dostosować do wymaganego w rynku mocy po 2025 r. limitu emisji poniżej 550 g CO2/kWh. W poprzednich dwóch aukcjach udawało się spółce pozyskać kontrakty roczne dla wszystkich pięciu jednostek w Połańcu, a w tegorocznej udało się zmieścić w cenie zamknięcia tylko trzy bloki.

Na usługi redukcji zapotrzebowania na energię (DSR) przypadło 1088 MW, z czego najwięcej zgarnął Enel X (528 MW), a następnie należąca do Energi spółka Enspirion (425,3 MW), Photon Energy (70 MW) i PGE (63 MW).

Zawsze jednak najbardziej interesujące jest to, jakie zakontraktowano w aukcji nowe jednostki wytwórcze, bo w swoim zamyśle rynek mocy nie tylko miał służyć do utrzymania w ruchu istniejących elektrowni, ale przede wszystkim do budowy nowych mocy.

Energetyczna ciuciubabka

Tu wracamy do wspomnianego kilka akapitów wcześniej zastrzeżenia - ustalanie tego, kto i co zamierza wybudować dzięki finansowaniu z rynku mocy to swego rodzaju zabawa w ciuciubabkę. PSE nie podają w wynikach aukcji tego, jakiej technologii dotyczy "nowa jednostka rynku mocy wytwórcza", bo ustawodawca nie zobligował do tego operatora odpowiednimi przepisami. Dlatego ten nie zamierza tego robić.

Trzeba więc liczyć na to, iż spółki, które wygrały aukcje, same się pochwalą tym, jakie mają plany. A jeżeli nie, to pozostaje udać się do nich z prośbą o udzielenie takich informacji i liczyć na to, iż będą do tego skłonne. Oczywiście wcześniej też trzeba ustalić o kogo chodzi, bo często w aukcjach biorą udział spółki celowe o nic nie mówiących nazwach, za którymi stoją kolejne spółki i tak dalej...

I tak właśnie trzeba często żmudnie przeczesywać Krajowy Rejestr Sądowy, żeby próbować dowiedzieć się, kto i na co ma dostawać przez 17 lat wartą miliardy złotych pomoc publiczną, którą w praktyce jest wsparcie z rynku mocy.

Takich umów dla "nowych jednostek rynku mocy wytwórczych" w tegorocznej aukcji zakontraktowano 82 na łączną moc ok. 2,6 GW. Co się kryje za tą liczbą?

W ubiegłym tygodniu wyjaśniło się już, iż kontraktów mocowych nie udało się pozyskać dla dużych inwestycji gazowych - Kozienic (Enea, dwa bloki po ok. 700 MW) i Gdańska (Energa, 456 MW). Według naszych nieoficjalnych informacji do aukcji przymierzała się też Veolia z blokiem ciepłowniczym na warszawskim Ursusie (ok. 110 MW), ale jej również zabrakło na opublikowanej przez PSE liście.

Jest na niej jednak PGE Energia Ciepła, z dwoma kontraktami po 45,4 MW. Biuro prasowe spółki przekazało nam, iż umowy te dotyczą silników gazowych (2x48,7 MW) w elektrociepłowniach w Gdyni i Krakowie.

Na tym kończy lista gazowych inwestycji w nowe moce w tegorocznej aukcji. Zatem pozostałe prawie 2,5 GW zakontraktowanych nowych mocy powinno dotyczyć bateryjnych magazynów energii, na co też wskazuje nasza analiza spółek, które pozyskały kontrakty.

PGE z kontraktami dla Żarnowca i Gryfina

To oznacza, iż zakontraktowano ich o prawie 0,8 GW więcej niż rok wcześniej. Doszło do tego mimo obniżenia w tegorocznej aukcji korekcyjnego współczynnika dyspozycyjności dla magazynów do 61,3 proc., gdy w poprzednich latach wynosił ok. 95 proc.

Jeszcze kilka miesięcy temu wielu przedstawicieli branży ten ruch oceniało jako próbę zahamowania rozwoju rynku magazynów energii, a zasadniczo jako niemal rozścielanie czerwonego dywanu przed państwowymi spółkami, aby łatwiej było im pozyskać kontrakty dla bloków gazowych.

Jak widać, taki scenariusz się nie spełnił, a zasadniczo losy aukcji potoczyły się całkowicie odwrotnie - gaz niemal całkowicie się z niej ulotnił, a fala magazynów okazała się o wiele wyższa niż przed rokiem.

Dlatego szerzej omówimy to, kto pozyskał kontrakty dla magazynów, zaczynając od spółek kontrolowanych przez Skarb Państwa.

Jeśli chodzi o PGE, to zakontraktowała ona umowy dla inwestycji w Żarnowcu i Gryfinie - kolejno na 138 MW oraz 121 MW. Obiekt w Żarnowcu ma powstać do 2027 r. oraz mieć do 263 MW mocy zainstalowanej, a pojemność minimum 900 MWh. Natomiast parametry dla Gryfina to 400 MW oraz 800 MWh, a termin oddania do użytku nie później niż w 2029 r.

PGE nie odpowiedziała na nasze pytanie odnośnie tego, jak ocenia atrakcyjność tych inwestycji mimo mocno obniżonego wskaźnika KWD. Wskazała jedynie, iż poza rynkiem mocy planuje też pozyskiwać przychody z arbitrażu cenowego i regulacyjnych usług systemowych.

Elektrownia Szczytowo-Pompowa Żarnowiec, w sąsiedztwie której ma powstać bateryjny magazyn energii. Fot. PGE

Elektrownia Szczytowo-Pompowa Żarnowiec, w sąsiedztwie której ma powstać bateryjny magazyn energii. Fot. PGEWśród państwowych grup jedenaście umów na ok. 170 MW pozyskały spółki należące do Taurona, a dwie na blisko 19 MW spółka należąca do Energi. Do momentu publikacji artykułu nie otrzymaliśmy jednak od nich odpowiedzi na przesłane pytania.

OX2 Polska oraz Columbus Energy znów wygrywają

Wśród wygranych jest OX2 Polska, który był jednym z pierwszych podmiotów, które przed dwoma laty debiutowały z magazynami energii w rynku mocy. W ubiegłym roku spółka wycofała się z aukcji przed jej zakończeniem, a w tegorocznej wygrała dwie umowy po 28 MW każda.

Dotyczą one magazynów, z których każdy będzie miał po prawie 100 MW mocy i 200 MWh pojemności. Jeden z nich ma zostać uruchomiony w 2027 w woj. małopolskim, a drugi w 2028 r. w północno-wschodniej Polsce.

- Tegoroczna cena zamknięcia aukcji jest dla nas atrakcyjna i jesteśmy zadowoleni z tego, na jakim poziomie się zatrzymała. W porównaniu do roku ubiegłego, w tym roku posiadamy bardziej precyzyjne dane i analizy, które umożliwiają dokładniejsze oszacowanie potencjalnych przychodów z magazynów energii. Oprócz rynku mocy, planujemy także udział we wszystkich rynkach energii, tj. arbitraż i usługi systemowe - przekazała naszemu portalowi Marta Głód, dyrektor rozwoju projektów w OX2 Polska.

Wśród wygranych jest też Columbus Energy, który przed dwoma laty wygrał aukcję dla magazynu, a w ubiegłym roku wycofał się z aukcji. Wówczas spółka tłumaczyła to za niską ceną, niepewnością co do innych źródeł przychodów i dużym wyzwaniem, jakim jest pozyskanie finansowana bankowego dla magazynu, dla którego spółka wygrała kontrakt mocowy w 2022 r. przy cenie z aukcji na poziomie 406 zł/kW/rok.

Jednak w tym roku spółka (przy cenie tylko o 20 zł wyższej niż przed rokiem i przy niższym KWD) pozyskała łącznie dwie umowy na 158 MW. Columbus informował już w komunikacie giełdowym, iż dotyczą one magazynów o łącznej mocy 265 MW oraz pojemności 1 GWh. Czy zatem sytuacja dla magazynów na rynku mocy się odmieniła? Według spółki nie do końca.

- Cena obowiązku mocowego jest przez cały czas bardzo niska i stanowi wyzwanie dla pozyskania bezpiecznego, stabilnego instrumentu finansowego. Rynek mocy jest traktowany jako jedyne wiarygodne źródło bankowalności projektu. Bez dodatkowych zachęt lub innych instrumentów finansowych pozyskanie przez polskie firmy finansowania na takie projekty jest sporym wyzwaniem. Absolutnie możliwym, ale trudnym i na pewno bardziej kosztownym - powiedział nam Dariusz Kowalczyk-Tomerski, wiceprezes Columbus Energy, dodając, iż spółka liczy na przychody z usług regulacji częstotliwości.

Warto też odnotować, iż w czwartek (19 grudnia) Columbus sfinalizował sprzedaż zakontraktowanego w 2022 r. magazynu ukraińskiej grupie DTEK, należącej do oligarchy Rinata Achmetowa. Wartość tej transakcji to ok. 30 mln euro.

Magazynowi debiutanci na rynku mocy

Wśród zwycięzców odnajdujemy znaną z inwestycji w OZE spółkę Qair Polska, która pozyskała dwie umowy mocowe po 61 MW każda. Dotyczą one magazynów o łącznej mocy 200 MW i pojemności 800 MWh, a ich oddanie do użytku ma nastąpić w latach 2027-2028.

- Aukcja mocy jest przede wszystkim niezbędna pod kątem pozyskania finansowania, natomiast nie spodziewamy się, iż będzie to największe źródło dochodów naszych magazynów - przekazał nam Piotr Kuzdra, menadżer projektu w Qair Polska. Pytany o inne źródła wskazał natomiast na usługi regulacji częstotliwości i arbitraż cenowy, a także dostawy energii, dostosowanej do profilu zużycia klientów spółki.

Kontrakt na 18 MW pozyskała z kolei firma Axpo Polska - spółka-córka największego koncernu energetycznego w Szwajcarii. Dotyczy on magazynu energii o mocy 30 MW i pojemności 120 MWh, którego oddanie do użytku ma nastąpić w 2027 r.

- Mimo iż współczynnik KWD został obniżony względem poprzedniego roku i w efekcie także przychody są niższe, cena uzyskana w aukcji przez cały czas jest atrakcyjna i jest wsparciem dla realizacji naszej inwestycji. Głównym przychodem mają być udział w rynku mocy oraz kontrakt na optymalizację zawarty ze spółką obrotu, który obejmuje m.in. arbitraż między godzinami na rynku spot oraz usługi systemowe na rzecz PSE - poinformowała nas Aleksandra Spychalska, która odpowiada za projekty magazynowe w Axpo Polska.

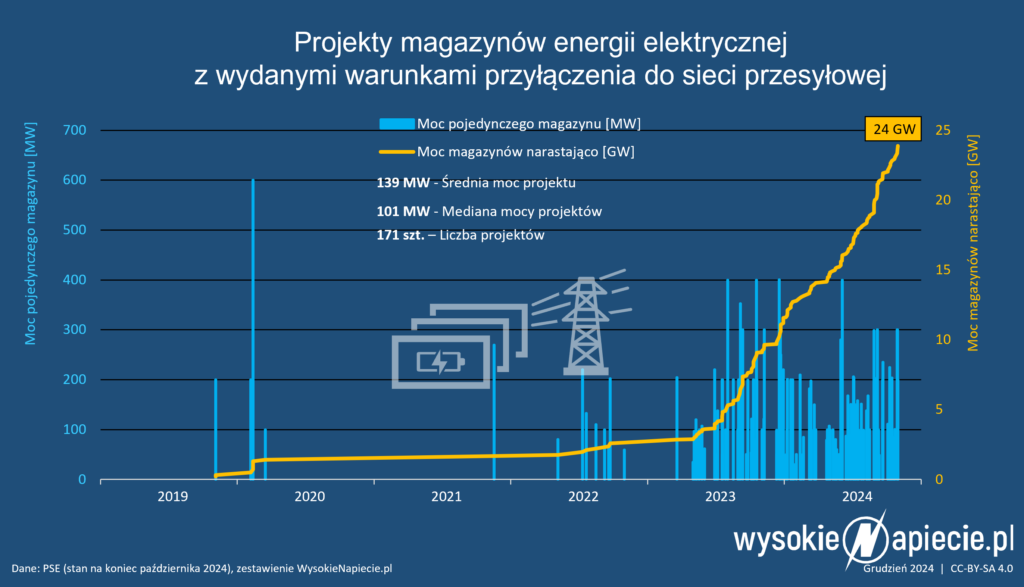

Do końca października 2024 r. warunki przyłączenia do sieci przesyłowej wydano magazynom energii o łącznej mocy 24 GW.

Do końca października 2024 r. warunki przyłączenia do sieci przesyłowej wydano magazynom energii o łącznej mocy 24 GW.W magazyny postanowiła też wejść znana przede wszystkim rynku paliwowego grupa Unimot, która zdobyła trzy umowy mocowe po 2,5 MW każda. Dotyczą one trzech magazynów o łącznej mocy 12 MW i pojemności prawie 70 MWh. Ich uruchomienie nastąpi najpóźniej w 2028 r.

- Cena uzyskana w aukcji nie jest atrakcyjna, co wpisuje się w szerszy problem związany z obecnym kształtem rynku mocy. Obniżony współczynnik KWD dla magazynów energii znacząco ogranicza przychody z tego rynku, które pierwotnie miały stanowić wsparcie dla kosztów inwestycyjnych oraz motywację do budowy infrastruktury magazynowej - przyznaje w odpowiedzi na nasze pytania biuro prasowe spółki.

- Pomimo tego, nasza analiza wykazała, iż magazyny energii będą rentowne dzięki udziałowi w innych usługach systemowych, takich jak bilansowanie czy arbitraż na rynku energii. Niemniej jednak, wskazane jest przemyślenie mechanizmów wsparcia dla „zielonej rewolucji”, aby realnie przyspieszyć transformację energetyczną w Polsce - dodało.

Długa lista bateryjnych inwestycji

Dwie umowy mocowe na łącznie 153 MW zakontraktowały spółki, w których udziały (50 proc. oraz 20 proc.) ma Hynfra Energy Storage. Obejmują one magazyny, które mają powstać w Warszawie (100 MW, 200 MWh) i Zabrzu (204 MW, 815 MWh), a ich uruchomienie ma nastąpić kolejno w latach 2027-2028.

Magdalena Piekarska, dyrektor ds. marketingu i komunikacji w spółce Hynfra, w odpowiedzi na nasze pytania przekazała, iż pomimo obniżenia współczynnika KWD cena zamknięcia aukcji jest satysfakcjonująca dla firmy.

- Według naszych analiz wynikających z zastosowania zaawansowanych modeli techniczno-finansowych, ten poziom przychodów z rynku mocy przynosi satysfakcjonujące poziomy dochodowości projektów, jak np. stopa zwrotu z inwestycji czy okres zwrotu - wskazała Piekarska.

Dodała, iż poziom przychodów z kontraktu mocowego "może jednak mieć wpływ na strukturę finansowania projektu, szczególnie w formacie project finance, jednak obecny poziom nie powinien wpływać znacząco na skalę ewentualnego finansowania dłużnego".

- Natomiast kontrakty rynku mocy, zapewniające stabilny poziom przychodów, dodatkowo korygowany o inflację, zwiększają wiarygodność naszych projektów w oczach banków czy inwestorów, co znacząco ułatwi ich realizację. Jest to szczególnie istotne, ponieważ wielkoskalowe magazyny energii wciąż znajdują się na wczesnym etapie rozwoju - stwierdziła i dodała, iż oprócz rynku mocy spółka rozważa udział magazynów w rynku bilansującym, a także rynku hurtowym energii - zaznaczyła Piekarska.

Spółki należące do brytyjskiej grupy Harmony Energy zakontraktowały dwie umowy po 60,8 MW każda. Michał Maćkowiak, dyrektor wykonawczy Harmony Energy Poland, przekazał nam, iż dotyczą one magazynów o łącznej mocy 400 MW i pojemności 800 MWh. Dodał, iż cena uzyskana w aukcji jest dla grupy atrakcyjna mimo obniżonego KWD. Poza rynkiem mocy przychody ma zapewnić arbitraż cenowy, a także usługi bilansowania i usługi systemowe.

W komunikacie prasowym pozyskaniem umów mocowych dla czterech magazynów o łącznej mocy zainstalowanej 655 MW i pojemności 2,3 GWh pochwalił się R.Power. Umowami mocowymi, z tego co wyliczyliśmy, jest objętych ok. 358 MW. Spółka nie odpowiedziała dotychczas na nasze pytania.

Publicznie o umowach dla ośmiu magazynów o łącznej mocy 335 MW i pojemności 1,3 GWh informowała spółka Green Capital, od której również nie otrzymaliśmy odpowiedzi. Tu umowy mocowe, jak policzyliśmy, obejmują ok. 204 MW.

W komunikatach wygraniem aukcji pochwaliły się także European Energy i EDP Renewables. Ta pierwsza ma wybudować do 2027 r. cztery magazyny o mocy 114 MW w północno-zachodniej części Polski. Natomiast EDP zapowiada 160 MW mocy i 640 MWh dla magazynów województwach wielkopolskim i mazowieckim. Obie spółki nie odpowiedziały na nasze pytania. Z naszych wyliczeń wynika, iż zakontraktowały w rynku mocy kolejno 34 MW oraz 98 MW.

Sukcesem w aukcji nie chwalił się natomiast Equinor, a według przeanalizowanej przez nas listy z wynikami aukcji, należące do norweskiego koncernu spółki pozyskały sześć umów na łącznie 205 MW. Do momentu publikacji nie otrzymaliśmy od firmy komentarza, ale warto też przypomnieć, iż w ubiegłorocznej aukcji grupa pozyskała już dla magazynów umowy na 360 MW mocy.

Wygrana aukcja to jeszcze nie jest wybudowany magazyn

Na tym lista magazynowych projektów oczywiście się nie wyczerpuje, a wśród umów można doszukać się jeszcze spółek, które są związane z mniej lub bardziej znanymi podmiotami z rynku OZE, czy też firm, które raczej są nastawione na rozwój projektów, a następnie ich sprzedaż inwestorom, którzy sfinansują ich budowę.

Z pewnością ta lista będzie się klarować z czasem - również pod kątem realności powstania zakontraktowanych magazynów. Przypomnijmy, iż w terminie dwóch lat od ogłoszenia przez prezesa URE ostatecznych wyników aukcji podmiot, który pozyskał kontrakt mocowy, musi wykazać spełnienie finansowego kamienia milowego. Ten warunek do stycznia 2025 r. muszą zatem spełnić te magazyny, które debiutowały w rynku mocy w aukcji, która odbyła się przed dwoma laty.

Tymczasem konstruowanie finansowania dla inwestycji w tego typu obiekty do łatwych nie należy, o czym szerzej pisaliśmy we wspomnianym wcześniej artykule pt. Magazyny energii kontra gaz. Kto wygra rynek mocy w 2024 roku?

W przypadku niespełnienia przez daną jednostkę finansowego kamienia milowego, umowa mocowa zostaje rozwiązana, a uczestnik rynku mocy traci zabezpieczenie finansowe. Brakująca moc może zostać uwzględniona przy ogłaszaniu kolejnych aukcji, choć oczywiście to zwiększa ryzyko, iż nie uda się zapewnić na czas mocy potrzebnej dla Krajowego Systemu Elektroenergetycznego.

Jak na razie o spełnieniu tego kamienia milowego oficjalnie poinformowało tylko OX2 Polska, a także Columbus Energy przy okazji sfinalizowania sprzedaży magazynu grupie DTEK.

Źródło: URE - raport Magazynowanie energii elektrycznej

Źródło: URE - raport Magazynowanie energii elektrycznejJednak przed dwoma laty dla magazynów zakontraktowano na rynku mocy tylko 165 MW. Rok później było to już ponad 1,7 GW mocy i te projekty właśnie zbliżają się do półmetka, jeżeli chodzi o termin na spełnienie finansowego kamienia milowego.

Zatem styczeń 2025 r. będzie małym testem dla magazynów na tle stycznia 2026 r., gdy ta weryfikacja dosięgnie umów o przeszło dziesięciokrotnie większej mocy. Natomiast w styczniu 2027 r. może to już być wyliczone przez nas 2,5 GW.

Co dalej z rynkiem mocy?

Tegoroczna aukcja rynku mocy była przedostatnią według obowiązujących przepisów. Istnieje raczej powszechna zgoda co do tego, iż ten mechanizm powinien zostać wydłużony, ale pozostaje pytanie jak powinien zostać zmieniony, aby lepiej zabezpieczał potrzeby KSE. Ta dyskusja dopiero zaczyna startować, choć czasu pozostało niewiele, biorąc pod uwagę potrzebę przygotowania nowych przepisów oraz ich notyfikację w Komisji Europejskiej.

Aleksandra Gawlikowska-Fyk, dyrektorka Programu Elektroenergetyka w Forum Energii, pytana przez nas o komentarz do tego tematu, zaznacza, iż Polska stoi przed wyzwaniem budowy nowych mocy.

- Do 2040 r. luka inwestycyjna wyniesie 100-120 GW, z których większość będą stanowić źródła odnawialne. Ale system potrzebuje także mocy dyspozycyjnych, które pozwolą na bilansowanie systemu - według szacunków PSE będzie to 12-18 GW. Ta aukcja, podobnie jak poprzednia, nie przyniosła inwestycji w nowe moce wytwórcze. Tych oczekiwano, ponieważ nowych, niskoemisyjnych jednostek będzie powstawać za mało, żeby zastępować wycofywany węgiel - podkreśla Gawlikowska-Fyk.

Źródło: PSE

Źródło: PSEPrzypomina też, iż w 2029 r. przestanie obowiązywać większość kontraktów dla mocy węglowych - zarówno tych już zawartych, jak też tych, które mogą się jeszcze pojawić w ramach aukcji uzupełniających.

- Rynek mocy, który miał zapewniać wystarczalność, nie spełnia swojej funkcji, a jego kształt nie wspiera pozyskiwania takich technologii, które są niezbędne. Jako Forum Energii postulujemy zmiany w rynku mocy, które przez cały czas będą wspierały DSR i magazyny energii, ale pozwolą kontraktować się również jednostkom gazowym. Gazówki, mimo iż wystartowały w tegorocznej aukcji, nie były w stanie konkurować ceną - wskazuje Gawlikowska-Fyk.

- Bez zasadniczej reformy rynku mocy i wprowadzenia różnych typów aukcji – zróżnicowanych pod kątem różnych profili technologii (szybkość aktywacji, czas dostarczania mocy itp.) – nie powstaną te jednostki, które są w tej chwili bardzo potrzebne - podsumowała.

O tym, jak mogłyby te zmiany wyglądać, można przeczytać w analizie pt. Mechanizm wsparcia nowych mocy po 2030 r. – dla kogo i po co?, którą Forum Energii opublikowało w październiku.