3 lat temu

3 lat temu

Wobec słyszalnych zewsząd głosów na temat dedolaryzacji, postanowiliśmy przyjrzeć się bliżej temu zagadnieniu. adekwatnie rosnące w siłę Chiny, blok państw BRICS oraz widmo powtórki z zimej wojny skłoniły nas do napisania obszernego artykułu. Opiszemy w nim, w możliwie prosty sposób zagrożenia i szanse przed którymi stoi amerykański dolar. Odpowiemuy na pytanie, czy dedolaryzacja jest faktem oraz co może ją powstrzymać. Czy zachodni świat czeka cyfrowe Bretton Woods i implementacja CBDC? Czy to jedyna możliwość by Wall Street obroniło system finansowy? Zapraszamy do lektury.

🌏🇧🇷🇿🇦🇮🇳🇨🇳🇷🇺🇸🇦🇮🇷❓

W mainstreamie zachodniej bańki coraz więcej pojawia się o #BRICS, nowych umowach gospodarczych i handlowych na Bliskim Wschodzie, czy w Azji.

Wielokrotnie wskazywaliśmy na BRICS i postępującą dedolaryzację.

Pora to zebrać w wątek 🧵

[1/12] pic.twitter.com/L9h15pkXMH

Narodziny Imperium

Od układu Bretton Woods, który zniósł parytet złota jest walutą rezerwową całego świata. Świt jego potęgi rozpoczął się jednak dużo wcześniej. Nastał wraz z I wojną światową. Jej główni uczestnicy dokonywali masowych pożyczek, denominowanych w dolarach i kupowali amerykańskie towary. Blisko 30 lat późnej Stany Zjednoczone zostały największym wygranym II wojny światowej. Słabość pokonanych sprawiła, iż zwrócili się w stronę amerykańskiego systemu bankowego. Do 1971 roku dolarowi pomagał trwałe pokrycie waluty złotem. Utrzymywane choćby gdy inne kraje rezygnowały z wymagającego standardu.

Pod koniec II wojny światowej USA posiadało większość światowych rezerw złotego kruszcu. Stany Zjednoczone korzystały na słabości Europy i schodzącej z tronu Wielkiej Brytanii. Efekt? Ekspansja rynków finansowych i postępujący ‘powojenny boom gospodarczy’. Jak w wywiadach podkreślał Warren Buffett, to właśnie wtedy Amerykanie uwierzyli w swoją wielkość. Kiedy w 1971 roku Stany Zjednoczone dokonały przewrotu finansowego, umocniły tylko rolę dolara jako światowej waluty. Dlaczego? Utworzyły globalną infrastrukturę finansową. Używanie dolara na masową skale stało się opłacalne dla całego świata.

Nasza era

Wraz z erą globalizacji, dolaryzacja stała się procesem naturalnym. Dolar uzyskał status stabilizatora światowego handlu i zabezpieczenia finansowego wielu państw wschodzących. Wojna w Ukrainie zmieniła jednak percepcję postrzegania gospodarczego i dotychczasowy układ sił. Po jednej stronie stanęły Stany Zjednoczone i Zachód ze swoimi sojusznikami. Z drugiej strony blok gospodarek wschodzących, prowadzony przez ‘wywrotowe’ Chiny. Choć nie z natychmiastowym skutkiem dla dolara, deglobalizacja jest widocznym na horyzoncie skutkiem eskalacji napięć. Rosja została odcięta od europejskich źródeł finansowania. Kraje BRICS sygnalizują chęć pogłębienia wzajemnych relacji gospodarczych, bez udziału USA. Udział USD w rezerwach banków od ćwierć wieku spada. Ale udział walut nietradycyjnych na tle dolara wciąż jest śladowy. Czy czeka go skokowy wzrost? Czy na tym etapie możemy mówić o dedolaryzacji? Jakie są jej potencjalne skutki, zagrożenia? Czy USA mimo słabnącej roli dolara może utrzymać status gospodarczego mocarstwa?

Dolaryzacja

Nim przejdziemy do obecnego procesu, postaramy się opisać czym była i jest jego odwrotność. Tak zwana dolaryzacja – znak nowoczesności. Symbol ‘globalnej wioski’ i dominacji amerykańskiej na globalnych rynkach. Ostatecznie kojarzona z takimi określeniamy jak rozwój, dobrobyt i ‘pax Americana’. Świat, który znamy to świat zbudowany siłą USD. To Stany Zjednoczone pełnią funkcję globalnego policjanta od dziesięcioleci. W ślad za tym podąża dolar. Gotowość Stanów Zjednoczonych do nałożenia bezprecedensownych sankcji na Rosję, silny militarnie kraj mogła zwiększyć dominację 'greenbacka’. Ale jak wyjaśnimy dalej – nie wszędzie i prawdopodobnie nie na stałe.

Indeks dolara osunął się z rekordowych poziomów osiągniętych w 2022 roku. Źródło: Bloomberg

Indeks dolara osunął się z rekordowych poziomów osiągniętych w 2022 roku. Źródło: BloombergKrótka historia

Dolar to główne aktywo w globalnym handlu od ponad stu lat. Zyskuje choćby w czasach kryzysu, gdy kapitał odpływa z ryzykownych inwestycji. Ponieważ ten, próbując znaleźć bezpieczne miejsce, zwykle ląduje w dolarze. Mocny dolar nie jest wcale dobrym prognostykiem dla globalnego rynku. Ani amerykańskiej gospodarki. Nie należy go także mylić z dolaryzacją. Ta w istocie jest procesem, w ramach którego USA pośrednio korzysta z roli globalnego hegemona. Przyjrzyjmy się historii. Najpierw Stanom pomagały olbrzymie rezerwy złota i ropy, później rola wierzyciela w I wojnie światowej. W 1944 roku dolarowi pomogła potęga militarna i przemysł. Oba wsparte bombą jądrową i demografią. Wszystko to stało się fundamentem nowego standardu.

Lata 70-te

Standardu z 1971, ustanowiony w Bretton Woods zmienił amerykańską ekonomię. Amerykanie wymienili złoto na dolary. Parytet się skoczył. Kontrole gospodarcze i stymulacja były zapowiedzią nowej ery dla dolara. Najpierw ery keynesowskiej ekonomii, bezpośrednich interwencji banku centralnego w gospodarkę. Później ery neoliberalizmu i dominacji Wall Street. Choć hiperinflacja i kryzys naftowy z lat 70-tych dały się Stanom we znaki, dolar utrzymał swój status. Interwencjonizm i rola banku centralnego przyniosły skutek. Ostatecznie jednak zmiany te sprawiły, iż amerykański kapitalizm zaczął przypominać pacjenta cierpiącego na chorobę dwubiegunową. Uzależniononego od zastrzyków i decyzji Rezerwy Federalnej. Analitycy Międzynarodowego Forum Ekonomicznego uważają, iż USA może utrzymać system dolarowy. Ale tylko przy poważnych zmianach politycznych i gospodarczych w kraju.

Co po Bretton Woods?

Zgodnie z teorią przepływu spekulacyjnego Hume’a, deficyt handlowy (wyższy import niż eksport) USA wymuszał na Amerykanach dewaluację dolara. Wg. teorii Marshalla-Lernera jeżeli równowaga importu z eksportem zostanie spełniona, stabilność cen wróci. Przez pewien czas wszystko szło zgodnie z planem. Deficyty handlowe USA powodowały, pożądany spadek wartości dolara. Tani ale nie przesadnie tani dolar jest oczywiście pozytywny dla Stanów Zjednoczonych.

Dla innych państw w takiej sytiacji rośnie atrakcyjność eksportowanych dóbr denominowanych w USD. Przypomnijmy – ujemny bilans handlu zagranicznego zwykle ma miejsce gdy krajowa produkcja nie jest w stanie zaspokoić popytu mieszkańców. Może świadczyć o silnym rynku pracy i bogatym (proinflacyjnym) społeczeństwie. Ostatecznie jednak warunki nie spełniły się, bilans handlowy USA nie uzyskał równowagi eksportu i importu. USA zaczęło emitować obligacje skarbowe w czasie gdy Niemcy i Japonia skupiały się na aktywach finansowych.

Ropa i pożyczki w USD

W rosnących demograficznie Chinach i Indiach równowaga zależała głównie od ropy naftowej. Okazało się, iż globalny popyt na ropę jest trwały i niezależny od ceny producentów. Importerzy surowca zostali zmuszeni płacić rachunki pożyczkami z komercyjnych banków. Te były kontrolowane przez bankierów a transakcje odbywały się po kursach ustalanych przez… Rezerwę Federalną. Tak ze standardu złota, a następnie Bretton Woods gospodarka weszła w tzw. ‘New Order’. System oparty na finansach, przenoszący punkt ciężkości globalnej gospodarki na Wall Street.

W myśl – kto kontroluje warunki globalnej bankowości ten ma władze. Najpierw ropa, uzbrojenie i towary ale ostatecznie towarem eksportowym z USA stała się technologia i usługi finansowe. Produkcje przenoszono do ościennych państw, gdzie koszty produkcji wspierały wyższe marże. Dolar rozpoczął światową ekspansję na dobre. Fed zaczął być postrzegany jako globalny stabilizator gospodarczy. Wspierany wianuszkiem instytucji, jak Międzynarodowy Fundusz Walutowy. Kontrola przepływu kapitału jest kluczem do dominacji na rynku światowym. Transakcje przechodzą przez ręce amerykańskich banków, a kraje skupują amerykańskie obligacje i walutę. Dzięki temu procent z globalnej aktywności finansowej ląduje w USA.

Fed – ojciec sukcesu?

Lata 70-te kojarzą się przede wszystkim z wysoką inflacją i drogą ropą. Ta druga wsparła okres pomyślny dla wielu biedniejszych krajów, które zarabiały na czarnym złocie. Kredyty były im udzielane na łatwych warunkach. Ale nie tylko te kraje sprzedawały ropę, robiły to także Stany Zjednoczone. Nierównowaga handlowa kwitła. Rosnący popyt sprawił, iż rynek przekonał się o sile Rezerwy Federalnej (Fed). Co robi Fed? Kontroluje stopę procentową. A zatem warunki na jakich udzielane są narodowe (i międzynarodowe) pożyczki. Okazało się to lewarem na gospodarkę całego świata. W latach 70-tych USA miało problem by sprostać wygórowanym celom gospodarczym. Wobec silnego popytu w gospodarce zaczęła rosnąć inflacja. Przemysł Japonii i Niemiec okazał się wymagającą konkurencją. Ostatecznie Fed pod przewodnictwem Paula A. Volckera wybrał walkę z rosnącą inflacją za wszelką cenę. Drastycznie podniósł stopy, na wiele lat.

Konkurencja

Recesja i spadek cen towarów przewrotnie przywrócił rolę dolara jako globalnej waluty rezerwowej. Volcker we spółkę z ‘silnym’ Reaganem zwalczył inflację. Poprawiła się siła nabywcza Amerykanów. Oraz kondycja dolara, który otrzymał nowe życie. Mimo pojawienia się euro, silnego przemysłu Niemiec i technologicznego boomu w Japonii. Narodowościowe strategie rozwoju w Ameryce Połudnowiej i Środkowej, Afryce i Azji zostały porzucone. ‘Uratowany’ przez USA przed bankructwem Meksyk pokazał siłę nowego systemu i opłacalność układu ze Stanami Zjednoczonymi. Otwarcie Muru Berlińskiego i upadek ZSRR pod koniec 1991 roku przypieczętowały nowy porządek finansowy.

Nowa era

Koniec Bretton Woods zwiastował rezygnację z kontroli kapitału przez zdecydowaną większość gospodarek. Kursy walutowe okazały się efektem przepływów globalnego kapitału. Uzależnionego od kosztu pożyczek, stóp zwrotu, obrotu aktywami i stanu gospodarki. Znalazły się de facto pod silnym wpływem Fed – nowej, niekoronowanej władzy finansowej. W przypadku kryzysów fundusze uciekały do bezpiecznych amerykańskich obligacji skarbowych (Meksyk, Tajlandia, kryzys rosyjski). Międzynarodowy Fundusz i Fed stały się egzekutorami ekonomicznej szkoły austriackiej. Oraz wojującego neoliberalnego systemu finansowego zwanego konsensusem waszyngtońskim. Dolar stał się aktywem ‘antykryzysyowym’ i globalnym środkiem płatniczym. Z którego odsetki kumulowały się za oceanem.

Dedolaryzacja

Wyjaśniliśmy sobie w telegraficznym skrócie czym było i jest zjawisko dolaryzacji. Czas przyjrzeć się wiodącemu tematowi artykułu. Procesowi odwrotnemi, czyli dedolaryzacji. Czy istnieje ratunek dla dolara? Jak duże jest zagrożenie ze strony Chin? Postaramy się przedstawić to niezwykle interesujące zagadnienie w prosty sposób.

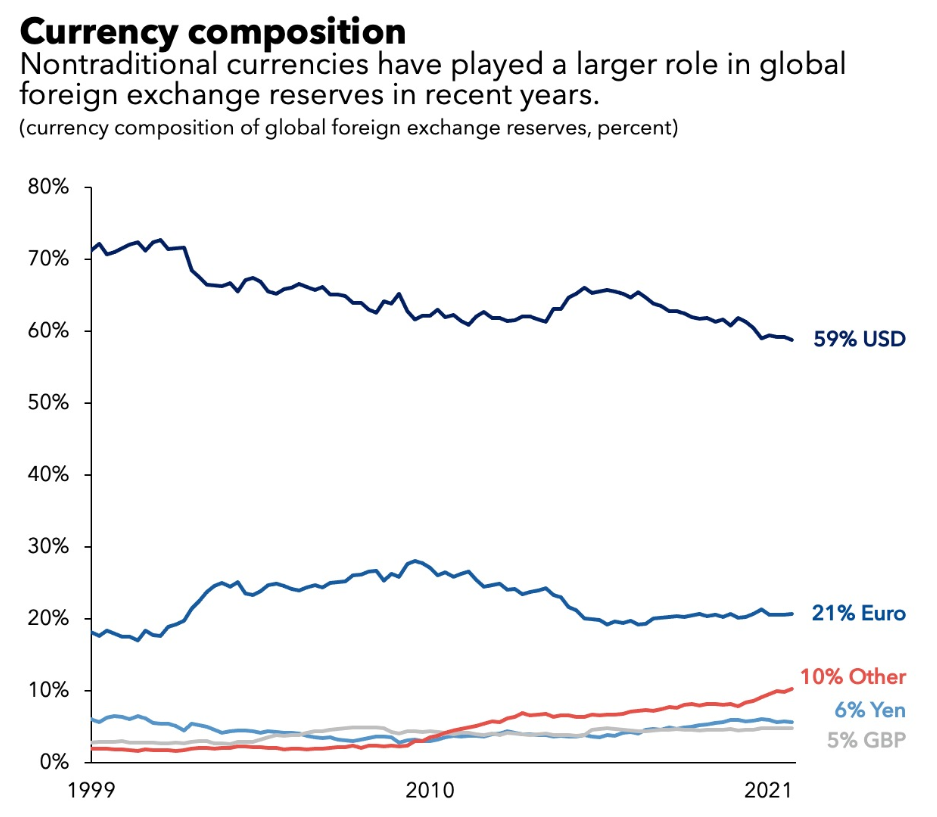

Źródło: IMF

Źródło: IMFPostepująca dedolaryzacja jest faktem, choć dolar wciąż dominuje. Od 1999 do 2022 roku udział USD w światowych rezerwach walutowych spadł z 72% do 59%. Wciąż jednak za wcześnie by mówić o utracie siły. Widać też, iż rola jena nie zmieniła się znacząco, a rola euro także spadła, perspektywy EUR są niepewne. Wygląda na to, iż wciąż TINA – There Is No Alternative. interesujący jest jednak % wzrost użycia innych walut (blisko 900%). Możemy uznać to za efekt ogólnego rozwoju globalnej gospodarki. Ot taki efekt globalizacji. Nie wiadomo jednak czy trwały. Źródło: IMF

System pod presją

Ostatnie kryzysy pokazały, iż dominację dolara napędzała niestabilność innych walut oraz brak wiarygodnej alternatywy. Ani wystarczającego powodu aby ją stworzyć. Płynny i olbrzymi rynek długu tj. obligacji skarbowych USA okazał się schronieniem. Dla wszystkich. choćby gdy amerykańskie, finansowe potwory wychodziły z głębin. Zaufanie do dolara i USA okazało się samospełniającą się przepowiednią. Ostatecznie gospodarczy pragmatyzm został przesłonięty zaangażowaniem w doktryny wolnorynkowe. Baza przemysłowa USA osłabła, a w każdym kryzysie ratowano instytucje finansowe. Triumf neoliberalnego kapitalizmu i globalna hegemonia Stanów Zjednoczonych nie wydają się już mieć trwałych, mocnych podstaw. Iluzja zaufania mogła trwać wiecznie. Dopóki nie pojawił się odmienny, być może lepszy model rozwoju gospodarczego. Gdyby zwycięstwo Wall Street było całkowite, świętowanie trwałoby w nieskończoność. Ale nie było i nie mogło.

Chiński smok atakuje

Chiny wydają się po prostu być sobą. Nie eksportują swojego modelu gospodarczego na siłę. Stronią od tworzenia globalnegj marki. W przeciwieństwie do USA w żaden sposób nie zachęcają państw, by przyjęły podobny do nich system. Na plecach USA wyrósł potężny rywal, który nie musi prosić świata o uwagę. Po prostu ją dostaje. Istnieje kilka koncepcji sukcesu Chin. Żadna z nich nie oznacza niczego dobrego dla dolara. Chiny są w tej chwili największą gospodarką świata pod względem PKB. Największym narodem handlowym świata i największym producentem dóbr. Nie odgrywają jednak roli mocarstwa finansowego i nie mają ku temu widocznych ambicji.

Chiński model opiera się na budownictwie i produkcji. Nie na finansach, które są zależne od międzynarodowych instytucji. Chiny chronią swoje wewnętrzne aktywa. Ograniczają zewnętrzny zasięg podmiotów gospodarczych. Kontrolują przepływ kapitału. Nie prowadzą deficytu na rachunku bieżącym. Chiny posiadają ponad bilion dolarów w amerykańskich obligacjach rządowych. Ale mogą ich łatwo zbyć. Gdyby chciały to zrobić nie odbyłoby się to bez bez wpływu na wycenę ich rezerw tj. ceny obligacji i kurs dolara. Tak, Chiny także je posiadają. Dolaryzacja dotarła nad Jangcy i Huang-He.

Koncepcje fenomenu Chin

- Według jednej z nich, przyczyną boomu jest idealne przyjęcie kapitalizmu i wolnorynkowych zasad. Ale jeżeli tak jest, oznaczałoby to iż USA – centrum rynku kapitałowego jest w tym słabsze od Chin. Oficjalnie komunistycznego kraju, ograniczającego wolność obywteli. W takim ujęciu jeżeli gospodarka byłaby sportem – Chiny byłyby sprinterem, który wyprzedza faworyta wyścigu. Na samym finiszu. Czy to nie paradoks?

- Inne podejście zakłada, iż Chiny są przebiegłe. Naginają zasady w kapitalistycznej grze. Przywłaszczają własność intelektualną, manipulują jenem. Prowadzą gospodarkę, napędzaną mrówczą, niskopłatną pracą. To twierdzenie z kolei pokazuje łamanie systemu – monopoli i przywilejów najbogatszych. Te łamane były przez każdą potęgę gospodarczą od blisko 400 lat. Łamanie zasad nazwano choćby ‘systemem amerykańskim’. Przypomnijmy sobie konfrontację z Wielką Brytanią! Ta koncepcja potwierdza, iż potężny rywal rośnie.

- Oto trzecie podejście. Chiny to totalitarny twór. Napędzany komunistyczną doktryną, agresją gospodarczą i ideą Partii. Ale takie podejście wydaje się prawdopodobnie najbardziej absurdalne. Oznaczałoby to, iż komunizm może powodować rozwój dynamiczniejszy od kapitalizmu i demokracji. Zaprzeczałoby to wszystkiemu, czego dowodzili neoliberałowie przez ostatnie dziesięciolecia.

Państwo Środka

Eksperci próbują zamknąć Chiny w ciasnych ramach. Ale to nie proste; żaden z powyższych punktów nie musi się wykluczać. Chiny to olbrzymia gospodarka, zdecentralizowana administracyjne ale wewnętrznie zintegrowana. Jej atrybuty znane już były jednemu z twórców koncepcji kapitalizmu, Adamowi Smithowi. Organizacje chińskie: publiczne, prywatne, miejskie, wiejskie a choćby joint venture otrzymują finansowanie ze strony państwowego systemu bankowego. Ludowy Bank Chin (PBOC) zaangażowany jest w utrzymanie stabilności gospodarczej, z zachowaniem istotnych zasad bezpieczeństwa.

Państwo sprawuje znaczną kontrolę nad gruntami i ma możliwość zarabiania na ich dzierżawie. Jest w stanie napędzać i kierować strategicznymi inwestycjami. Zleca ich wykonanie wyłącznie chińskim podmiotom. Chińska gospodarka przyjęła wiele technologii z lepiej rozwiniętych krajów. w tej chwili tworzy własne, które spełniają standardy zachodnich rynków. Wciąż Chiny izolują się od międzynarodowego rynku finansowego. Jednocześnie posiadają olbrzymie rezerwy walutowe i stale kontrolują kapitał. Drażnią tym wszystkim Stany Zjednoczone. To oczywiste, iż ich konkurencyjna gospodarka nie potrzebuje zabiegów PR. Między innymi dlatego staje się obiektem wielu ataków. USA słusznie niepokoi jej rozwój.

Zalążki BRICS

Stany przestały traktować Chiny jak własne dziecko. Historii znane są przypadki bratobójczych walk i wojen, które synowie prowadzili przeciwko ojcom. A ojcowie przeciwko własnym synom. Czymś takim staje się właśnie rywalizacja Państwa Środka i USA. Stany Zjednoczone karmiły ten kraj przez dziesięciolecia. Transfer technologii, produkcji i przemysłu wyhodował na ich plecach olbrzymiego rywala. W efekcie zaczęły martwić się o własną przyszłość. Chiny grawitują w kierunku największego na świecie zagłębia. demograficznego, produkcyjnego i handlowego. W stronę Euroazjatyckiej Unii Gospodarczej i Szanghajskiej Organizacji Współpracy. Czy dedolaryzacja to nowy trend? Odpowiedź na to pytanie zależy od wydajności i tempa rozwoju Chin. Ale przede wszystkim od roli chińskich aktywów finansowych i rynku kapitałowego. Czy Chinom uda się stworzyć konkurencyjny dla amerykańskiego system… Oraz przekonać do niego cały świat?

Uniknąć dolara

Chiny mogą zorganizować międzynarodowe mechanizmy płatnicze, które omijają płatność w USD. Może to być na przykład mechanizm zapłaty w juanach za irańską ropę i przyjmujący juana z powrotem, za chińskie towary. Działa to będzie dopóki handel w sektorze niedolarowym pozostanie zrównoważony… A partner z nadwyżką nie skończy z dużymi zasobami aktywów finansowych. Których może nie chcieć, nie ufać im całkowicie lub nie być w stanie wykorzystać ich w innych transakcjach. Ale kiedy handel jest niezrównoważony żadna ze stron nie cgce zostać z aktywami, które są niepłynne, niestabilne lub nieprzewidywalne. Nieuchronnie pojawia się pytanie o alternatywę dla aktywów rezerwowych denominowanych w dolarach. Cały świat zaakceptował amerykański ‘world order’. Ci którzy go nie akceptują, lub którym się nie podoba wciąż widzą wartość w USD. Ciężko powiedzieć to samo o juanie, rupii czy polskim złotym. Istnieje przyczyna dla którego to właśnie dolar przez cały czas dominuje światowe rynki.

Konkurencyjny system walutowy?

Jeśli Europa stworzyła Euro dlaczego inne kraje jak Chiny, Indie, RPA, Brazylia, Kazachstan czy Iran nie mogłyby tego zrobić? Wspólna rezerwa dla wschodzącej strefy handlowej mogłaby pomóc tworzyć ‘zdedolaryzowany’ świat. Taką historyczną rolę pełni jak na razie fizyczne złoto. Jego cena jest jednak skrajnie niestabilna. Inne towary z kolei narażone są na niestabilność spekulacyjną wynikającą z działań poza hipotetycznym systemem rezerw. Alternatywnym podejściem mogłoby zostać międzynarodowe aktywo finansowe. Składające się z pakietu obligacji państw członkowskich (przkład – euroobligacje). Wsparte byłoby wzajemnymi zobowiązaniami, proporcjonalnie do wielkości gospodarki czy innych możliwości.

Eurazja

Nie oszukujmy się, w realiach Eurazji oznacza to obligację opartą w przeważającej części na reminbi (juan). Problemy są trzy. Pierwszy to odpowiedź USA na taki porządek rzeczy. Przypadek rosyjski pokazał, iż sankcje mogą być dotkliwe. Nie każdy kraj posiada tak odporną wewnętrznie gospodarkę, jak Rosja. Drugi problem to fakt, iż ten chiński nie odpowiada wszystkim, a przynajmniej zawsze może być kwestionowany. Na przykład przez Indie. Wreszcie trzeci problem – trwałość takiego instrumentu wobec amerykańskich obligacji skarbowych będzie można sprawdzić dopiero po jego stworzeniu. Zatem istnieje możliwość katastroficznej porażki. Wielkie zmiany w światowym porządku finansowym wydają się zachodzić tylko w skrajnych okolicznościach. Ale zawsze mogą być powstrzymane. Przykład? Wojna w Iraku, w 2023 roku.

Źródło:

Źródło: Ameryka nie żartuje

Kryzys, który wybuchł w lutym 2022 roku, w potężny sposób wpłynął na warunki handlowe i finansowe. Rosyjskie banki musiały wynieść się z Europy. Kraje NATO zamroziły aktywa rosyjskiego banku centralnego. Przeprowadzono konfiskaty mienia domniemanych współpracowników Kremla. Zamrożenie nie osłabiło Rosji znacząco. Kraj wydawał się relatywnie dobrze przygotowany na taką ewentualność. Ale pokazało determinację i system zachodnich naczyń połączonych. Rosja stała się pariasem wśród zachodnich krajów. Gdyby nie bliskość Chin, jej przyszłość wyglądałaby znacznie gorzej. Co stałoby się z innym krajem bez dostępu do tanich surowców, żywności i energii?

Nie zmienia to faktu, iż nowy porządek rzeczy może być efektem błędów wywiadowczych. Wywiad zachodni mógł mylić się w ocenie sytuacji w Rosji. Być może zbyt często rozmawiano z prozachodnimi miliarderami na polach golfowych? A zbyt rzadko na wsiach lub wewnątrz służb? Podobnie jak Rosjanie na temat sytuacji w Ukrainie, Amerykanie mogli pomylić się odnośnie sytuacji w Rosji. Czy podobny błąd popełnia USA oceniając poparcie dla Xi w Chinach? Asymetryczna reakcja Zachodu wepchała Rosję w objęcia Chin. Potencjalnie sprawiła, iż powstanie konkurencyjnego systemu finansowego może przyspieszyć. A wraz z nim dedolaryzacja.

Jakie wnioski?

Chiny nie wymieniają jeszcze istniejących rezerw dolarowych na cokolwiek innego. Mniej podatnego na amerykańską ingerencję polityczną, ale jednocześnie mniej płynnego i mniej stabilnego. Zatem przynajmniej na razie mimo wsparcia Rosji, Chiny nie dedolaryzują rezerw. Wg. IMF Indie, niektóre kraje Afryki i Ameryka Łacińska znalazłyby sposoby na współpracę z nowym systemem. Ale poza wyjątkami takimi jak Wenezuela, Nikaragua czy Kuba, są małe szanse by nowy system zerwał relacje z USD. Globalny system finansowy oparty o USD i EUR prawdopodobnie na razie przetrwa.

Antydolarowa fosa

Dla państw uznawanych przez Stany Zjednoczone i Unię Europejską za przeciwników prawdopodobnie powstanie odrębną strefa, bez dolara. Chiny będą mogły pełnić rolę łącznika obu systemów. jeżeli bardzo ostre kroki zostaną podjęte w stosunku do Chin, możliwy stanie się głębszy podział świata. Na wzajemnie izolowane bloki, przypominające zimną wojnę. Nie jest wciąż jasna rola Niemiec, których gospodarka opiera się o euraazjatycką oś. W ich przypadku trwałe odpuszczenie orientacji Chiny-Rosja oznaczałoby porzucenie doktryny mocarstwa. Pamiętajmy też, iż zależność Zachodu od azjatyckiego rynku (nie mówiąc o krajach jak Australia) jest olbrzymia. Atomowa opcja z embargiem i sankcjami byłaby piłowaniem gałęzi, na której wszyscy siedzą.

Narzędzie kontroli

Mniej więcej dziesięć lat temu banki ze Szwajcarii zrobiły rzecz ‘nie do pomyślenia’. Złamały tajemnicę bankową i przekazały wrażliwe dane o klientach do USA. Powód? Oszustwa podatkowe? Co pozwoliło namierzyć sprawców? Oczywiście amerykański dolar. To nie był pierwszy przypadek, gdy geopolityka pozwoliła Ameryce rozszerzyć granice finansowe. Dolar umożliwia Stanom ściganie banków ze wszystkich stron świata. I wyłączenie im światła, jeżeli coś się nie spodoba. Niektórzy twierdzą jednak, iż ta siła, która czyniła dolara potężnym dziś może go osłabić. Zaufanie wobec amerykańskiej waluty może słabnąć. Jej ‘upolitycznienie’ w dobie deglobalizacji może stać się nieakceptowalne dla wielu krajów. Przyspieszając dedolaryzację. W 2022 roku rezerwy USD banków centralnych były najniższe od ćwierć wieku. Z drugiej strony prognozowanie końca dominacji dolara to nie znak nowych czasów. Dla przykładu ekonomista, Paul Krugan pierwszą pracę na temat zmierzchu dominacji USD … napisał przeszło 40 lat temu.

Więcej pytań niż odpowiedzi

Jeśli dedolaryzacja stanie się faktem, w przyszłości możemy jednak stać się świadkami wielobiegunowego systemu. Juan jest przesadnie kontrolowany przez Chiny a przyszłość strefy euro niepewna. Przyczyna? Niezgodność, słabość i zadłużenie wielu europejskich gospodarek i mało aktywów dla inwestorów globalnych. W latach 2000 pojawiały się głosy, iż waluta zjednoczonej Europy wyssie sporo sił z dolara. Czy tak się stało? Niekoniecznie. Gdy Europa zmagała się z kryzysem greckim, duży rynek obligacji USA wciąż zapewniał płynność. Inwestorzy mogli kupować i sprzedawać aktywa powiązane w dolarze. Zawsze. choćby w czasie kryzysu 2008 roku. Przyjmijmy do świadomości, iż zastępcy dla dolara po prostu nie widać. W przyszłości może go zatem nie być.

Ulegamy złudzeniu?

Prognozowanie upadku dolara na tym etapie przypomina kibicowanie i przyjmowanie zakładów na bankructwo olbrzymiej, wciąż świetnie prosperującej firmy. Ale paradoksalnie, ma to sens. Ponieważ jeżeli coś nie może trwać w nieskończoność, oznacza iż się skończy. A jeżeli się skończy, to właśnie w takich warunkach jak te obecne. choćby najwięksi sojusznicy USA zadają sobie pytanie dlaczego kraj ten może w tak ewidentny sposób korzystać ze swojej ekonomicznej siły? Zastanówmy się, czy cyfrowa waluta CBDC może utrwalić dotychczasowy, dolarowy porządek świata? I powstrzymać dedolaryzację? Harvard Kennedy School prognozuje, iż tak. Ponieważ strukturalna, przewaga, którą USA zyskuje dzięki USD, zacznie się rozpadać. jeżeli rząd federalny nie nada priorytetu cyfrowej walucie banku centralnego dolar straci swój status.

CBDC – remedium na słabość USD?

Ekonomiści z Uniwersytetu Harvarda zgodnie twierdzą, iż dominacja dolara jest podstawą amerykańskiej hegemonii od II wojny światowej. Można choćby zaryzykować powiedzenie, iż pozycja Waszyngtonu w relacjach handlowych i dyplomacji zależy od dolaryzacji. Idąc dalej oznacza to, iż dodolaryzacja jest strukturalnym zagrożeniem dla USA. Harvard już w 2021 uwazał, iż przewaga dolara zacznie topnieć jeżeli Kongres nie nada pierwszeństwa wdrożeniu cyfrowej waluty banku centralnego (CBDC). Ten pomysł jeszcze kilka lat temu wydawał się orwellowską dystopią. Dziś czytamy, iż analitycy spodziewają się, iż wszystkie kraje, które nie wprowadzą CBDC ryzykują regres. Ponad 80 państw bada CBDC. 14 lipca 221 roku, Europejski Bank Centralny uruchomił badania nad cyfrowym euro. 15 lipca, tego samego roku Ludowy Bank Chin potwierdził budowę cyfrowego juana. Ekonomiści z Harvarda twierdzą, iż jesli USA nie przyspieszy prac nad cyfrowym dolarem, prawdopodobnie zostanie w tyle, za chińskim odpowiednikiem.

Ilość krajów, które badają możliwości jakie da wdrożenie CBDC jest bardzo wysoka. Znak zniewolenia klasy średniej czy naturalny bieg ewolucji finansowej? Źródło: IMF, WEF, stan na I kw. 2022 roku

Ilość krajów, które badają możliwości jakie da wdrożenie CBDC jest bardzo wysoka. Znak zniewolenia klasy średniej czy naturalny bieg ewolucji finansowej? Źródło: IMF, WEF, stan na I kw. 2022 rokuInnowacja

Dolar odpowiada w tej chwili za ok. 59% rezerw walutowych, ok. połowę handlu międzynarodowego, 40% płatności międzynarodowych i 85% transakcji na rynku walutowym. Mimo to Harvard uważa, iż system nie wytrzyma globalnego zwrotu w kierunku finansów cyfrowych. W poprzednich dekadach dolar utrzymał status dzięki rozwiniętym rynkom kapitałowy, płynności aktywów i niezależności sądów. Rozwój infrastruktury może okazać się jednak zbyt najważniejszy by gospodarki masowo importujące z Chin zostały przy USD.

Chiny rozpoczęły program pilotażowy z Hong Kongiem, Tajlandią i Zjednoczonymi Emiratami ponieważ chcą budować nowe połączenia CBDC. Umożliwić błyskawiczne transakcje w czasie rzeczywistym. Chiny będą dążyć do promocji juana na azjatyckim rynku. Będą tworzyć wpływy i unikać odpowiedzialności związanej ze statusem posiadania światowej rezerwy walutowej. Uniwersytet Harvarda utrzymuje, iż USA nie może się temu przyglądać. Inne kraje powinny chcieć używać cyfrowego dolara i do niego dostosować system płatności. Budowa CBDC zapewniłaby alternatywny mechanizm przepływu transgranicznego, ograniczyła projekcje gospodarczej siły Chin. Bez innowacji Stany Zjednoczone mogą znaleźć się na uboczu.

Cyfrowe Bretton Woods

Czy CBDC będzie kolejnym wcieleniem Bretton Woods, na miarę trzeciej dekady XXI Wieku? Momentum jest po stronie amerykańskiej. Ponieważ jeżeli Fed nie przejmie piłki, świat będzie coraz uważniej patrzył na wschód. Jakie kroki powinni podjąć Amerykanie by przyspieszyć implementację CBDC, wg. Harvarda?

- Administracja Bidena powinna powołać grupę na szczeblu prezydenckim wraz z przywódcami europejskimi. Dlaczego? By stworzyć ramy cyfrowego Bretton Woods;

- Transatlantycki sojusz powinien określić zasady, które będą dominować system finansowy w kolejnych dekadach;

- USA i UE powinny powołać technokratycznych analityków by stworzyć cyfrowy mur innowacji. Opozycję wymierzoną w Chiny, koordynującą standardy prywatności, bezpieczeństwa cybernetycznegl finansowania i interoparcyjności;

- USA powinno zbudować regulacje wraz z Grupą Specjalną ds. Przeciwdziałania Praniu Pieniędzy w celu zwalczania prania pieniędzy i finansowania terroryzmu;

- Innowacje z USA i UE mogą wypełnić dotychczasową próżnię w zakresie standardów. Przez to mogłyby się stać nową, światową normą. Zamiast wywierać wpływ poprzez „dominację dolara”, USA powinno przewodzić poprzez „innowacje dolara”;

- Po trzecie, cel „dolarowej innowacji” powinien zostać zapisany jako główny cel w Strategii Bezpieczeństwa Narodowego USA na rok 2022. Globalne wykorzystanie dolara jest atutem bezpieczeństwa narodowego, który ma najważniejsze znaczenie dla potęgi geopolitycznej i wpływów gospodarczych USA.

Projekt Hamilton i nowy dokument Fedu, powinien być uzupełniony przez innowacje z sektora prywatego. Być może mieli na myśli branżę blockchain. Oraz potencjalnie wzmocniony autoryzacją Kongresu.

Odsyłamy do źródła: https://www.belfercenter.org/publication/national-security-strategy-dollar-innovation

Juan jeszcze śpi

W ostatnich latach mamy z dedolaryzacją rezerw walutowych banków centralnych. Przechowywanie rezerw w płynnym dolarze może wydawać się coraz mniej ‘pewnym zakładem’. Z niepewną przyszłością gospodarki USA oraz skalą ‘problemu chińskiego’, na horyzoncie. Niedawno Bank Izraela przekazał, iż 200 mld USD rezerw zostanie rozłożonych inaczej. Od 2022 roku zmniejszył udział USD na korzyść dolara kanadyjskiego, renminbi (juan), japońskiego jena i dolara australijskiego. Juan wciąż uchodzi za finansowe ‘safe haven’. Banki centralne nie akumulują go masowo. W ciągu ostatnich ponad 20 lat ‘zabrał’ jedynie 25% odpływów z dolara. Mimo skokowego wzrostu gospodarki Chin i fasady ‘kapitalizmu’ w Państwie Środka. Za pozostałe 75% odpowiadają głównie południowokoreański won, dolar australijski, kanadyjski i korona szewdzka. Jaka jest jednak szansa, iż wyciągną z dolara resztki ‘sił’? Relatywnie niewielka.

Skąd taka przewaga?

Co najmniej dwa czynniki mogą odpowiadać za taki rozwój sytuacji. Wyżej wymienione waluty nie są zbyt zmienne (w przeciwieństwie do USD w ostatnich latach). W ciągu ostatnich lat okazywały się relatywnie mocne i odporne na kryzysy. Zarządzający rezerwami w centralnych bankach szukają obu tych czynników. Pomocne są także nowe technologie finansowe. Mowa min. o zautomatyzowanych systemach zarządzania płynnością czy algorytmicznym rynku. Wszystko to sprawia, iż handel walutami mniejszych gospodarek może być łatwiejszy i tańszy. W niektórych przypadkach emitenci walut posiadają linie swapowe z Fed, które dają pewność, iż waluty te utrzymają wartość wyrażoną w USD.

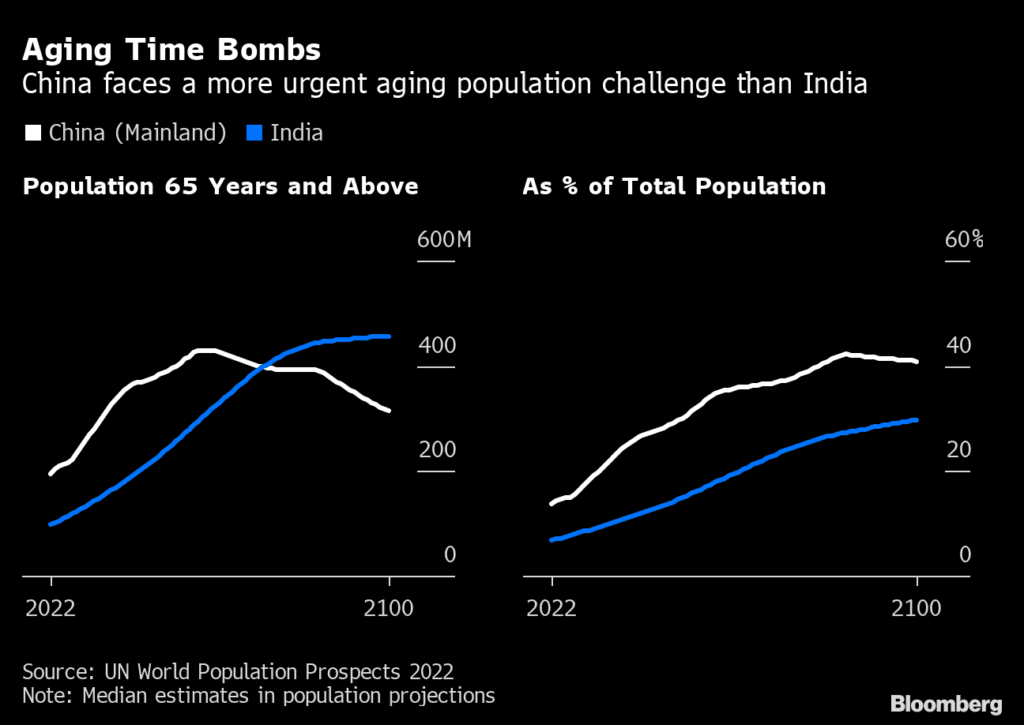

Prognoza ONZ zakłada, iż Chiny staną przed poważnym problemem demograficznym. Ich społeczeństwo starzeje się zdecydowanie szybciej od Indii. Udział młodych w gospodarce odpowiada za znaczną część jej siły produkcyjnej. Przynajmniej dopóki AI nie zastapi człowieka. Źródło: Bloomberg

Prognoza ONZ zakłada, iż Chiny staną przed poważnym problemem demograficznym. Ich społeczeństwo starzeje się zdecydowanie szybciej od Indii. Udział młodych w gospodarce odpowiada za znaczną część jej siły produkcyjnej. Przynajmniej dopóki AI nie zastapi człowieka. Źródło: BloombergDlaczego nie juan?

Ważnymi cechami emitentów walut rezerwowych są nie tylko znaczenie gospodarcze i rozwój finansowy. Istotne są także przewidywalna polityka, stabilna gospodarka czy prawidłowa komunikacja banku centralnego. Wszystko to ma znaczenie na drodze do uzyskania statusu waluty rezerwowej. Waluty nietradycyjne są zwykle bardziej zmienne, ich emitenci rzadko korzystają z dwustronnych linii swapowych z Fedem. Analiza regresji MFW pokazała, iż posiadanie linii swapowej Fedu wiąże się ze wzrostem udziału dolara w rezerwach odbiorcy o ok. 9%. Nietradycyjne waluty rezerwowe są emitowane przez kraje o otwartych rachunkach kapitałowych. Oraz udokumentowanej stabilnej i co istotne – przewidywalnej polityce.

Dla globalnych inwestorów Chiny rządzone przez Xi nie są stabilne. Rzucają wyzwanie USA, a to samo w sobie czyni je podatne na różnego rodzaju czynniki ryzyka. Od wojny przez ataki spekulacyjne. Tym drugim zapobiegają jednak w dużej mierze izolując się od globalnego systemu finansowego.Tak długo jak długo będą się izolować, nadzieje na globalną dominację juana spadną. Inna analiza MFW wskazała, iż wyższa premia za ryzyko gospodarcze, mierzona kosztem wykorzystania kredytowych instrumentów pochodnych do zabezpieczenia się przed niewykonaniem zobowiązania (CDS), zmniejsza udział danej waluty w rezerwach światowych. Najwyraźniej rynki preferują waluty państw znanych z dobrego zarządzania, stabilności gospodarczej i zdrowych finansów. Chiny pozornie spełniają te punkty

USA i USD skazane na regres?

Stany Zjednoczone mogą przetrwać powstanie nowego, wielobiegunowego świata. Ale prawdopodobnie nie bez przewrotu politycznego, stymulowanego spowolnieniem. Recesja, inflacja, giełdowy kryzys oraz cyfrowa waluta banku centralnego (CBDC) mogą stać się tłem tych zmian. W myśl zasady, iż przemiany rodzą się w bólach. W bólach także przyjdzie Stanom zawalczyć o utrzymanie dominacji USD.

Przykład Rosji choć bezprecedensowy może być postrzegany jako znak nowych czasów. Co prawda od 2014 roku kraj pozbywał się dolara ze swoich rezerw ale 2022 rok okazał się punktem zwrotnym. Powód? Geopolityka i względy bezpieczeństwa. Przypadek rosyjski pokazał, iż w nowej erze nie tylko płynność i wiarygodność emitenta decydują o wyborze waluty. W czasie rywalizacji militarnej i politycznej mogą być to zupełnie inne względy. Wyłaniający się nowy, wielobiegunowy świat zakwestionował hegemona i zmierza w kierunku fragmentacji. Także walutowej.

Nowy świat bez dolara

Nadużywanie sankcji gospodarczych może być sygnałem dla wszystkich opornych by unikać dolara. Dlaczego? By uniknąć amerykańskiego nadzoru. Kiedyś USA nie musiało nikogo prosić, by rozliczał się w dolarze. Sam fakt, iż dziś sytuacja jest inna świadczy o słabości systemu. Potrzebna jest zmiana. W naszej ocenie Stany Zjednoczone powinny zmienić strategię by odnaleźć się w nowym układzie sił. Zagrożeniem może być jednak polityczny ‘beton’. Świat odchodzący od dolara podetnie skrzydła całemu Wall Street. Nowe okoliczności wymagają nowych ustaleń bezpieczeństwa.

Analitycy MFW wskazują na problematyczne dysfunkcje Pentagony. Efektem jest słabsza militarna projekcja siły i wojenna ‘czarna dziura’. Niższy kurs (indeks) dolara może być wewnętrznie pożądany. Pomógłby przywrócić USA być znów samowystarczalnym krajem w zakresie podstawowych towarów. Nowa strategia przemysłowa może pomóc utworzyć niezbędny proces odbudowy. Trwające już zmiany nie są dobre dla waszyngtońskiego lobby i finansowych oligarchów. Wspierają za to demokrację i mogą napędzić nadchodzące zmiany.

Kroplówka Fed

Dolar amerykański pozycję zawdzięcza wciąż jeszcze nowoczesnej, przede wszystkim globalnej infrastrukturze finansowej. Dla przykładu, gdy upadał Credit Suisse, duży bank centralny skorzystał z instrumentu „FIMA” (rynek repo). By pozyskać dolary. Pojawiały się spekulacje, iż musiał to być ościenny kraj. Nie posiadający tzw. linii swapowej z Fed. Na pewno?

Pod lupą

- Linie swapowe są przydatne. Pomagają walucie utrzymać wartość wyrażoną w USD. Wiele krajów, które starało się je otworzyć, nie dostało pozwolenia. Nie wszystkie kraje, które je posiadają są wykluczone z repo Fed.

- Czym jest repo? w uproszczeniu to atrakcyjne linie pożyczkowe Fed, adresowane m.in. do banków centralnych. Tak długo, jak długo pozostają wiarygodne (mają odpowiednie zabezpieczenie) mogą się zapożyczać.

- Według WSJ bank, który pożyczył środki z Fed miał bardzo wysokie zapotrzebowanie na płynność. Nie chciał by rozmiar ten został ujawniony. Szwajcarski rząd do końca miał nadzieję na utrzymanie Credit Suisse przy życiu.

- Prawdopodobnie był to szwajcarski SNB. Kryzys zagroził szwajcarskiemu modelowi gospodarczemu i świadomości światowego hubu bogactwa. Repo Fed ograniczyło skutki kryzysuAmerykański dolar niczym rycerz-bohater ograniczył skutek upadku potężnej instytucji.

- Kreatywna polityka to jeden z fundamentów Fed. Czy zamiatanie pod dywan problemów finansowych pomoże mu utrzymać dolarowe 'dziel i rządź’ ?

Może chiński juan?

Ze względu na centralnie sterowaną i silnie upolitycznioną gospodarkę Chin, istnieje mała szansa iż na obecnym etapie juan czy e-CNY zastąpi dolara. Choć stosowane są w transakcjach na szeroką skalę, wynika to raczej z umów handlowych. Nie z chińskiego systemu monetarnego. Zgodnie z danymi MFW, zmniejszeniu roli dolara amerykańskiego nie towarzyszył wzrost innych tradycyjnych walut rezerwowych: euro, jena czy funta. Co więcej. Owszem, nastąpił wzrost udziału rezerw utrzymywanych w juanie (renmibi). Ale stanowi on zaledwie 25% dedolaryzacji z ostatnich lat! Częściowo wynika to zamkniętego rynku kapitałowego Chin. Ponadto, aktualizacja danych przytoczonych w dokumencie MFW pokazała, iż na początku 2022 roku Rosja posiadała ok. 1/3 rezerw walutowych w juanie. Ciężko oczekiwać by ‘kraje zachodnie’ postawiły się USA i w takich warunkach zaczęły skupować chińską walutę. W obecnym układzie sił wydaje się to mało prawdopodobne. Geopolityka zaczyna dominować system. Jednocześnie mimotarć, wolumen handlu między USA a Chinami wciąż rośnie.

Naszym okiem

Dopóki Komunistyczna Partia Chin będzie miała olbrzymi wpływ na gospodarkę kraju, chiński rynek finansowy nie stanie się alternatywą dla amerykańskiego. Co za tym idzie, wbrew sensacyjnym nagłówkom juan – choćby cyfrowy nie stanie się globalną ‘bezpieczną przystanią’. Nie będzie także masowej migracji do juana w razie kryzysu. jeżeli Chiny nie staną się prawdziwie kapitalistycznym krajem, z otwartym rynkiem finansowym. Nie oznacza to, iż dedolaryzacja nie będzie postępować. ola dolara w międzynarodowych transakcjach będzie słabła.

Uważamy, iż wyłącznie CBDC może utrzymać bezapelacyjną hegemonię dolara. Ale bazowym scenariuszem jest postępująca fragmentacja. Z liderem odchodzącym z tronu i brakiem alternatyw na horyzoncie. Podsumujmy – amerykański dolar słabnie. Ale konkurencyjne waluty nie są przez cały czas w stanie zagrozić jego dominacji. Zdecydowana większość z nich może być dużo bardziej wrażliwa na potencjalne kryzysy. Zaufanie w warunkach skrajnych prawdopodobnie będzie płynąć do USD. Ale tym razem bez wyraźnego udziału potężnych gospodarek: Chin, Indii oraz ich sojuszników. Zgodnie z badaniami Harvarda, IMF i WEF – CBDC jest jedynym rozwiązaniem, które mogłoby zatrzymać dedolaryzację.

Podsumowanie

Dedolaryzacja rozpoczęła się i nie zniknie. Przynajmniej dopóki w Stanach Zjednoczonych nie wydarzy się finansowa rewolucja. Kryzys zadłużenia z potencjalną niewypłacalnością w tle oraz problemy banków mogą przyspieszyć ten proces. Mało prawdopodobne jest jednak, by świat gwałtownie znalazł alternatywę. Odejście od dolara wynika przede wszystkim z faktu zainteresowania alternatywnymi systemami ze strony konkurencyjnych państw. Wolny rynek rządzi się swoimi prawami. W tle zarysowuje się deglobalizacja i polaryzacja w światowej polityce. Hegemonię USA zaczyna podważać coraz większa liczba krajów. Rola amerykańskiego dolara w transakcjach międzynarodowych znajduje się w spadkowym trendzie. Ale na tym etapie, dolar amerykański wciąż daleki jest od odejścia w cień. Wciąż nie widać dla niego istotnej konkurencji. jeżeli w USA nie wydarzy się walutowy krach czy bezprecedensowy kryzys, trudno oczekiwać by proces przebiegał gwałtownie.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)