1 tydzień temu

1 tydzień temu

Za nami jeden z najgorszych tygodni dla akcji w ostatnich latach – i wszystko jest zasługą amerykańskiej polityki celnej i jej reperkusji (odpowiedzi innych państw). Jest to więc dobry moment, żeby wykonać kilka kroków wstecz i podsumować nasz stan wiedzy na temat wojen handlowych.

Tym bardziej, iż w zeszłym tygodniu upłynęły dwa miesiące od momentu, gdy – zapowiedzią oclenia importu z Kanady i Meksyku – prezydent Trump przypomniał o swoim niestandardowym podejściu do polityki handlowej.

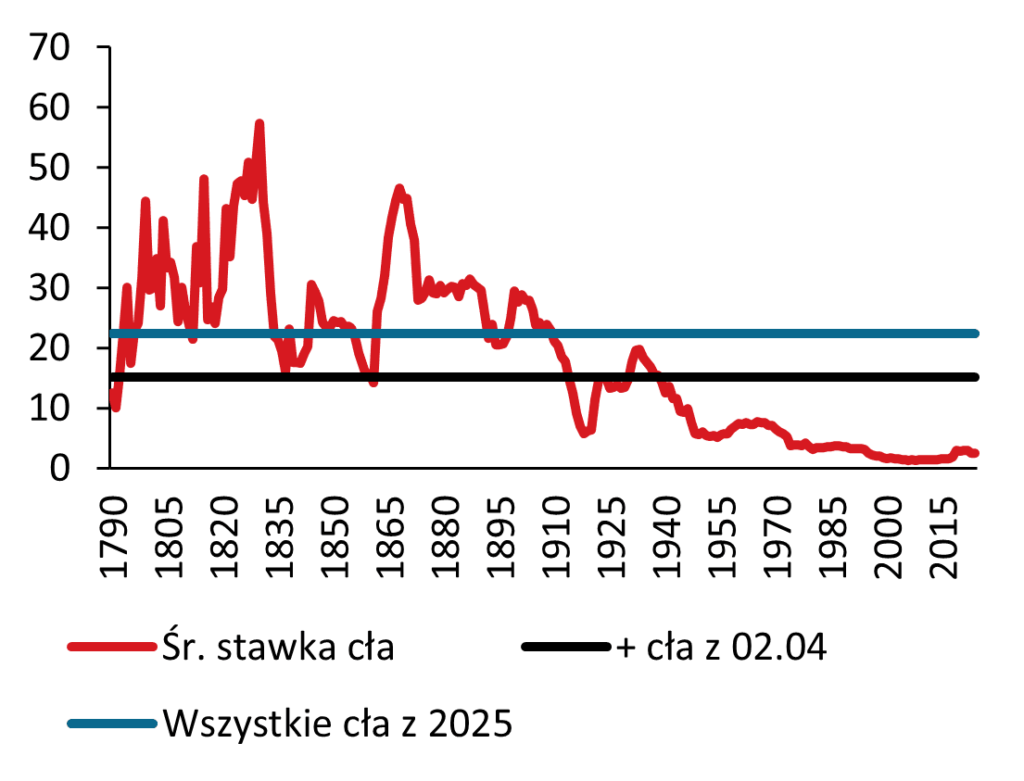

Średnia stawka cła importowego w USA

Źródło: Yale Budget Lab

Źródło: Yale Budget Lab

- Cła są na serio i nie są tylko sposobem sygnalizowania pozycji negocjacyjnej. Trzymając się rozgraniczenia, które przywołaliśmy kilka tygodni temu, są instrumentem strategicznym, a nie taktycznym. Czy i jaka strategia się za tym kryje (Porozumienie z Mar-a-Lago vs. powrót do 1880), jest kwestią drugorzędną. To, iż proces dochodzenia do nich nie jest poważny (podpowiedziany przez ChatGPT wzór na cło wzajemne), może sugerować wiele rzeczy, ale jedna z nich jest taka, iż uzasadnienie dla nich jest wtórne. Wyższe cła są samym w sobie celem amerykańskiej polityki.

- Realizuje się jeden z najgorszych scenariuszy przebiegu wojny handlowej, ale najgorszych relatywnie do oczekiwań z początku roku. Wprowadzone i zapowiedziane w ostatnich tygodniach cła sumują się do stawek, które wydawały się w pewnym momencie „kampanijnym konsensusem”. W zasadzie bowiem dostaliśmy 60% cła na towary z Chin i 20% na towary z pozostałych państw.

- Inne kraje nie mają zbyt wielu bodźców do podporządkowania się Stanom Zjednoczonym. Nie pomogły bowiem ani istniejące porozumienia handlowe (Kanada, Meksyk, Korea Płd.), ani negocjacje i rozmowy (Kanada, UE), ani obniżenie ceł w przededniu ogłoszenia ceł wzajemnych (Izrael), ani tłuste zobowiązania w zakresie inwestycji w USA (Japonia). Skoro cła rosną niezależnie od podejmowanych działań zaradczych, to jedyną szansą na deeskalację w przyszłości staje się wcześniejsza eskalacja. Innymi słowy, wszystkie główne strony mogą w tej chwili myśleć, iż swoimi działaniami zmuszają partnerów do siadania za stołem negocjacyjnym. To oczywiście nie dotyczy mniejszych partnerów handlowych USA, np. państw Azji Płd.-Wsch, tutaj należy spodziewać się gestów dobrej woli.

- W ostatnim miesiącu widzieliśmy w mediach komentarze amerykańskich przedsiębiorców upatrujących w „dniu wyzwolenia” końca niepewności dotyczące polityki handlowej albo chociaż początku jej końca. Wręcz przeciwnie – są różne szacunki nowej efektywnej stawki, nie wiadomo jaka część zaprezentowanego w zeszłym tygodniu zestawu stawek jest ostateczna, duża część komentatorów, inwestorów i analityków uważa, iż przyszłe (za 3-6 miesięcy) stawki celne będą niższe. Na bardziej fundamentalnym poziomie – tak długo, jak cła będą ustalane w oparciu o nadzwyczajne i arbitralne uprawnienia prezydenta, niepewność pozostanie.

- To czwarty epizod gwałtownego wzrostu stawek celnych w USA: dwa miały miejsce w XIX wieku, jeden na początku Wielkiego Kryzysu (ustawa Smoot-Hawley). Za każdym razem szczytowy poziom ceł nie utrzymywał się długo, ale proces redukcji stawek był rozciągnięty w czasie na dekady. Rynki i przedsiębiorcy muszą się przyzwyczaić do wysokich ceł. Nie trzeba zresztą sięgać do odległej historii – cła wprowadzone w I kadencji Donalda Trumpa nie zostały obniżone przez jego następcę.

- Możemy zapomnieć o zrównoważeniu podwyżek ceł aprecjacją kursu walutowego. Jak Czytelnicy pamiętają, dolar miał się wzmacniać, kompensując amerykańskim konsumentom część efektów podwyżek ceł. Faktycznie jednak obserwujemy jego deprecjację – indeksy dolarowe wróciły w zeszłym tygodniu do poziomów z początku października zeszłego roku. W konsekwencji, zmienia się rozkład kosztów wojny celnej: więcej kosztów poniosą amerykańscy konsumenci i zagraniczni producenci, mniej amerykańscy eksporterzy.

- Skokowa podwyżka ceł stanowi jednocześnie długoterminowy negatywny szok podażowy i krótkoterminowy negatywny szok popytowy. Tylko jeden z nich może być złagodzony przez politykę pieniężną, ale obydwa maja konsekwencje rynkowe w postaci niższych stóp. Droga do nich jest jednak wyboista i Fed nie pozostało skłonny ignorować efekty cenowe (żeby nie powiedzieć: inflacyjne) wyższych ceł. jeżeli bank centralny będzie czekać na pogorszenie się sytuacji na rynku pracy, będzie za późno na zapobiegnięcie recesji.

- Są dwa główne elementy światowej nierównowagi handlowej: amerykański deficyt handlowy i chińska nadwyżka handlowa. Cła są jakimś sposobem poradzenia sobie z tym pierwszym, ale wyłącznie przez destrukcję zagregowanego popytu w USA (ceteris paribus). Chińska nadwyżka dalej będzie istnieć z powodów strukturalnych i adekwatnych dla Chin, choć jej skala może spadać, jeżeli brak „konsumenta ostatniej szansy” zacznie wycinać podaż (powodować bankructwa tamtejszych producentów). Tym niemniej, chińscy producenci w dalszym ciągu będą mieli bodźce do zwiększania eksportu. Amerykańskie działania mają więc potencjał, by wzmocnić konkurencję Europa – Chiny.

- Nie ma w USA politycznego konsensusu dla takiej restrukturyzacji stosunków gospodarczych ze światem i do ponoszenia takich kosztów społecznych i finansowych, które by się z tym wiązały. Oznacza to, iż zegar prawdopodobnie tyka. Deadline dla obecnej polityki gospodarczej USA to wybory połówkowe lub kolejne wybory prezydenckie. Nie da się wykluczyć scenariusza, w którym to obecny Kongres odbiera prezydentowi stery polityki handlowej i celnej, ale jest na to stanowczo za wcześnie. Władza Donalda Trumpa nad Partią Republikańską jest w tej chwili zbyt mocna.

- Porozumienie z Mar-a-Lago zawsze było dla nas bardziej publicystyczną ciekawostką niż konkretnym programem gospodarczym. Rola dolara w gospodarce światowej może oczywiście ulec zmniejszeniu po obecnym epizodzie, ale praktycznie jedyny element planu, który jak dotąd „się zgadza”. Największy problem z abdykacją lub detronizowaniem dolara leży w bilansie płatniczym. Żadna z innych kluczowych walut świata nie jest emitowana przez kraj, który pokazałby, iż jest skłonny do praktycznie nieograniczonego importu kapitału ze świata.

Opinie Amerykanów na temat wolnego handlu

Źródło: Gallup

Źródło: Gallup

Analizy Pekao