Coraz więcej osób zastanawia się, w jakiej walucie trzymać oszczędności? Wraz z tym pytaniem pojawia się drugie pytanie, czy warto inwestować pieniądze w waluty? W świecie masowo drukowanych dolarów, funtów i innych głównych walut świata coraz więcej ludzi zastanawia się, czy trzymanie pieniędzy w pieniądzach się opłaca.

Młodzi Polacy tego nie pamiętają, ale za komuny dolary były pożądanym celem przez wielu Polaków. Słaba polska waluta i socjalistyczna gospodarka nie dawała złudzeń nikomu namacalnie jak i mentalnie.

Na szczęście ten okres już mamy za sobą polski złoty jest w miarę mocną walutą, chociaż mógłby być znacznie mocniejszą.

Jednak Polacy masowo nie wyzbywają się oszczędności w polskim złotym.

Mimo to wielu Polaków uważa, iż trzymanie oszczędności w zagranicznych walutach jak euro, frank szwajcarski, dolar amerykański, czy funt brytyjski to bardzo dobry ruch, a choćby bardzo dobra inwestycja. Co się dzieje z dolarem?

Problem w tym, iż trzymanie pieniędzy w pieniądzach nigdy w dłuższym okresie czasu nie było dobrą inwestycją ze względu na inflację w każdym kraju na świecie.

Czy to są funty, dolary amerykańskie czy euro trzymając zakupioną walutę w banku, zwykle otrzymamy niższe oprocentowanie, czasem wielokrotnie aniżeli inflacja w kraju danej waluty.

Gdy w PRL trzymano pieniądze w dolarach, głównym celem takowego ruchu miało być ochronienie zarobionych złotówek przed totalną dewaluacją.

Podobną sytuację mieliśmy po upadku komunizmu w Polsce i tak zwanej transformacji do obecnego systemu gospodarczego.

Jeżeli w 1990 r. zadalibyśmy sobie pytanie, w jakiej walucie trzymać oszczędności i przypadkiem zadalibyśmy sobie to pytanie głośno w ówczesnym banku lub u cinkciarza to prawdopodobnie usłyszelibyśmy podpowiedź, iż w dolarach amerykańskich, lub w markach niemieckich.

W jakiej walucie trzymać oszczędności w 2023 r.?

Według tak zwanych oficjalnych danych średnia płaca w Polsce w 1990 r. wynosiła 1 029 637 zł.

W 1990 r. w Polsce zarabialiśmy w milionach i setkach tysięcy złotych. Dopiero potem ucięto zera i dzisiaj, zamiast miesięcznie zarabiać dwa miliony złotych, zarabiamy 5 tys. zł.

Według innych oficjalnych danych kurs dolara w 1990 r. został ustawiony na sztywnym kursie 9 500 starych polskich złotych i na tym poziomie był on utrzymany do maja 1991 r.

To oznacza iż o ile w roku 1990 zarabialibyśmy średnią płacę w Polsce, czyli milion złotych to za ten jeden milion złotych moglibyśmy nabyć 105 dolarów amerykańskich.

Jeżeli zakupilibyśmy te 105 dolarów i nie włożyli tych 105 dolarów do banku, w którym dodawane byłyby odsetki za trzymanie tych pieniędzy w banku, to do dzisiaj posiadalibyśmy tylko 105 dolarów.

Tak więc warto się zastanowić czy jakkolwiek kupowanie waluty można nazwać inwestycją.

Inwestycja ma to do siebie, iż ma generować zysk na przykład dywidendę lub zysk jak z wynajmu nieruchomości, a także nabierać na wartości.

Jednak w tym przypadku ani 105 dolarów nie nabrało wartości, ani to 105 dolarów nie wygenerowałoby dla nas żadnego dodatkowego dochodu, który moglibyśmy otrzymywać, tak jak kupując akcje, czyli w postaci dywidendy oraz z ewentualnego wzrostu wartości tych akcji.

Przecież dzisiaj 105 dolarów to równowartość tylko 447 zł. Jednak przed obecną wojną na Ukrainie oraz covidem 105 dolarów kosztowało 400 zł a choćby znacznie mniej.

Jeszcze większym zaskoczeniem dla wielu młodych, a choćby tych starszych Polaków, którzy nie pamiętają, iż w roku 2008 za jednego dolara płacono tylko lekko ponad 2 zł a dokładnie 2,02 zł, były kantory, w których za 100 dolarów otrzymalibyśmy tylko 195 zł.

W roku 2008: 100 dolarów było warte tylko niespełna 200 zł.

Do zrozumienia powagi wystarczy przełożyć dzisiaj średnią polską pensję na dolary, która wynosi 1 354 dolary amerykańskie.

To oznacza, iż dzisiaj w miesiąc mogę kupić tyle dolarów co niegdyś w 13 miesięcy pracy.

W tym wypadku tak zwane inwestowanie w dolary byłoby bez sensu, chyba że, te 105 dolarów, które włożylibyśmy do banku, rosłoby w skali roku na zasadzie procentu składanego, te 105 dolarów, które włożylibyśmy do banku, musiałoby rosnąć w skali roku na zasadzie procentu składanego przez 31 lat 8,59 proc.

Tylko w takim przypadku dzisiaj moglibyśmy wyciągnąć z tego samego banku 1 351 dolarów amerykańskich, czyli odpowiednik dzisiejszej średniej pensji w Polsce.

Rzecz w tym, iż żaden bank przez ostatnie 31 lat nie był w stanie oprocentować dolarów na poziomie 8,59 proc. w skali roku.

W jaką walutę inwestować 2023?

Oprocentowanie bazowe USD vs oprocentowanie polskiego złotego, w jakiej walucie trzymać oszczędności na podstawie oprocentowania bazowego

Nie zapominajmy, iż już od roku 2008 oprocentowanie amerykańskiego banku centralnego jest równe prawie zeru.

Co oznacza iż o ile w banku otrzymamy 1 proc. za nasze trzymane w nim pieniądze, to jesteśmy szczęściarzami.

W praktyce gdybyśmy trzymali 105 dolarów od 1990 roku do dzisiaj, czyli przez 31 lat to na najlepszych lokatach bankowych do dzisiaj mielibyśmy w najlepszym wypadku 300 dolarów amerykańskich.

Teraz znając specyfikę waluty, samemu można odpowiedzieć sobie na pytanie, w jakiej walucie trzymać oszczędności.

Odpowiedź to na dłuższą metę w żadnej walucie nie trzyma się majątku ze względu na to, iż wartość waluty nie musi rosnąć z czasem a o ile rośnie w stosunku do innych walut, to oznacza, iż ma taki cel, ale nie może się to dziać nieustannie.

Zakładając, iż dolar sam sobie nabiera na wartości od 1990 r. w stosunku do polskiego złotego to dzisiaj zamiast 4 zł za dolara płacilibyśmy 50 zł za dolara.

To oznacza, iż Polacy, a także Czesi, Słowacy, Węgrzy pracowaliby za 2 dolary dziennie, pchając nas w gorszą sytuację niż gospodarki w Afryce.

Kto by wtedy kupił cokolwiek od Stanów Zjednoczonych?

Kogo byłoby stać na wyjazd do Stanów Zjednoczonych?

Wystarczy sobie wyobrazić 2 dolary dziennie to tylko 40 dolarów miesięcznie.

Gdyby wartość amerykańskiej waluty od 30 lat miała rosnąć, to Polacy zarabialiby 40 dolarów miesięcznie.

Kto by chciał zostać w Polsce gdyby obok w Niemczech zarabiało się 2 tys. dolarów miesięcznie a w Polsce 40 dolarów miesięcznie przecież to 30 razy mniej, czyli nie do porównania.

Oczywiście są waluty, które przybierają na wartości jak na przykład chiński juan, ale choćby juan nie może nabierać na wartości za gwałtownie i za długo ze względu na to, iż nikt by nie kupił nic od Chińczyków, a wiadomo jest, iż Chińczycy produkują najwięcej na świecie i muszą mieć rynki zbytu.

Tak więc w jakiej walucie trzymać oszczędności?

Czy istnieją waluty, które będą nabierać na wartości niczym nieruchomości lub złoto?

Tak jak wcześniej wspomniałem, od lat chińska waluta nabiera na wartości.

Co więcej, na świecie powstał ewenement, czyli kryptowaluta.

Nawet kryptowaluty stają się bezwartościowe lub ich cena spada kilkaset krotnie a na szczycie cenowym pozostaje tylko kilka kryptowalut, więc zakup kryptowalut może okazać się jeszcze gorszą inwestycją, aniżeli zakup dolara, funta, euro czy franka szwajcarskiego.

Co prawda tak zwani inwestorzy jak wielkie fundusze i banki w czasie globalnych kryzysów wyzbywają się tak zwanych śmieciowych walut i według teorii o ile sytuacja spełni warunki kupują dolary amerykańskie, euro, lub franki szwajcarskie jednak nie zawsze tak jest ze względu na to, iż podczas kryzysu w 2008 r. kurs dolara amerykańskiego spadł do 2 zł. Co z dolarem w najbliższym czasie?

To oznacza, iż za 100 dolarów otrzymalibyśmy tylko 200 zł, dzisiaj za 100 dolarów otrzymamy 425 zł.

Oczywiście są osoby, które mają pewną sumę pieniędzy i nie zamierzają inwestować swoich pieniędzy w żadne nieruchomości, akcje spółek giełdowych, czy tym bardziej kryptowaluty, które z dnia na dzień mogą stać się bezwartościowe niczym udziały w Amber Gold.

Czy warto kupić waluty, funt, euro, czy dolar?

Zakładając, iż ktoś jednak posiada przykładowe 500 tys. zł i chce, aby te 500 tys. zł było bezpieczne to warto zachować zasadę nietrzymania wszystkich jajeczek w jednym koszyczku, bo jak koszyczek spadnie, to wszystkie jajka się pobiją.

Tę samą filozofię można, czyli dywersyfikację ryzyka zastosować do swojego życiowego majątku uzbieranego w walutach.

W takim przypadku 500 tys. zł można podzielić na 4 waluty USD, EUR, CHF, GBP:

125 tys. zł trzymać w złotówkach, drugie 125 tys. zł trzymać w euro, trzecie 125 tys. zł trzymać w dolarach, a czwarte 125 tys. zł trzymać w funtach brytyjskich lub Frankach Szwajcarskich, lub podzielić 500 tys. zł równo na 5 powyżej wymienionych walut po 100 tys. zł każda.

Problem w tym, aby kupić te waluty wtedy gdy nie są drogie, zakładając, iż dzisiaj kupisz dolarów amerykańskich za 100 tys. zł, otrzymasz za to 100 tys. zł tylko 23,5 tys. dolarów.

Jednak dzisiaj mamy bardzo wysoki kurs dolara w stosunku do złotego gdyby kupić za 100 tys. zł dolarów amerykańskich w 2008 r. po najniższym kursie dolara amerykańskiego otrzymalibyśmy 50 tys. dolarów amerykańskich, czyli 2,3 razy więcej niż dzisiaj.

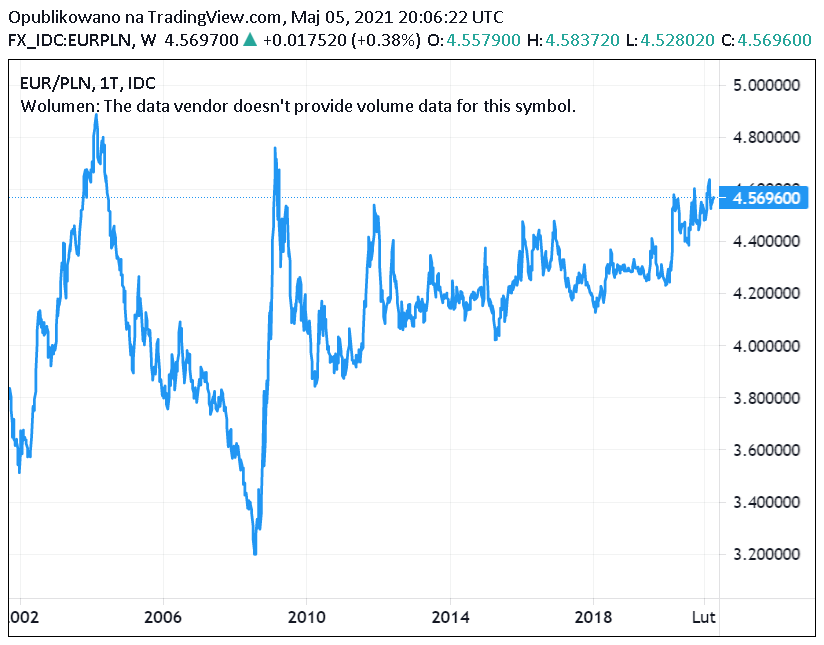

Wykres: w jakich walutach trzymać oszczędności na podstawie danych historycznych euro

Analiza na podstawie wykresu – w jakiej walucie trzymać oszczędności. EURPLN Chart by TradingView

Analiza na podstawie wykresu – w jakiej walucie trzymać oszczędności. EURPLN Chart by TradingView

![Politycy dorabiają w zadłużonym szpitalu. Zmiany w rachunkach za prąd [SKRÓT PORANKA]](https://i.wpimg.pl/1920x/filerepo.grupawp.pl/api/v1/display/embed/67c37890-8d93-4a20-8d2e-ac168fa80d2e)