1 godzina temu

1 godzina temu

Zbiory zbóż 2026 (prognozy) są w tej chwili weryfikowane w stosunku do wcześniejszych, optymistycznych szacunków produkcyjnych Komisji Europejskiej. Najnowszy raport przynosi widoczne obniżki prognoz miesiąc do miesiąca (m/m) dla kluczowych gatunków, co jest konsekwencją opublikowanych wcześniej danych w biuletynie JRC MARS. Mimo majowych korekt, całkowity wolumen unijnej produkcji ma pozostać na poziomie zbliżonym do średniej wieloletniej.

Pogoda dyktuje cięcia. Raport JRC MARS wyjaśnia przyczyny

Głównym powodem obniżenia szacunków są niesprzyjające warunki agrometeorologiczne, które wystąpiły w kluczowych fazach rozwoju roślin. Zgodnie z opublikowanym kilka dni wcześniej raportem JRC MARS, na potencjał plonotwórczy negatywnie wpłynęły dwa zjawiska:

- Kwietniowa susza: Uporczywy deficyt opadów deszczu w kwietniu na obszarze Europy Środkowej, Wschodniej oraz Północnej doprowadził do spadku wilgotności gleby i wyraźnie spowolnił przyrost biomasy.

- Późne przymrozki: Fale chłodów z przełomu kwietnia i maja dotknęły uprawy w okresie wrażliwych faz rozwojowych, co obniżyło oczekiwania plonów m.in. w Polsce, Czechach i na Litwie.

Dopiero majowe opady przyniosły częściową ulgę i zatrzymały głębszą degradację zasiewów, dzięki czemu ogólne prognozy dla zbóż wciąż oscylują wokół średniej.

Zbiory zbóż 2026 – produkcja unijna w dół m/m, ale stabilna wobec średniej

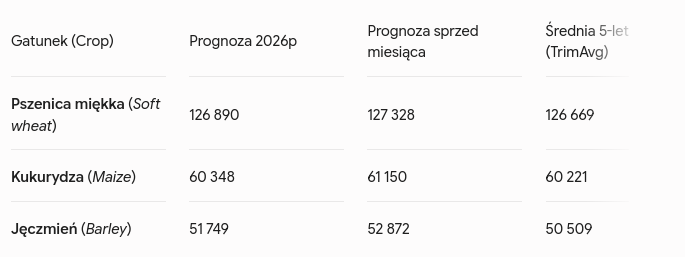

Analizując szczegółowo, jak będą wyglądać zbiory zbóż 2026 w Unii Europejskiej, KE prognozuje łączną produkcję (Total cereals) na poziomie 275 178 tys. ton.

- W zestawieniu z prognozą sprzed miesiąca (277 636 tys. ton) oznacza to redukcję szacunków o ponad 2,45 mln ton.

- W odniesieniu do średniej 5-letniej, unijny rynek pozostaje jednak stabilny (+0,1%).

Tabela: Korekta prognozy KE dla głównych gatunków (w tys. ton)

Największe redukcje dotknęły kukurydzę (ścięcie prognozy m/m o ok. 800 tys. ton) oraz jęczmień (spadek szacunków m/m o ponad 1,1 mln ton). Z kolei w segmencie zbóż drugorzędnych pogłębiają się regresy pszenżyta (-4,9% vs średnia) oraz żyta (-5,9% vs średnia). Wyjątkiem pozostaje owies, którego produkcja (7 762 tys. ton) ma być o 3,8% wyższa od średniej wieloletniej.

Bilans handlowy: Struktura importu i eksportu UE

Oficjalne zestawienie podaży i popytu jasno definiuje pozycję handlową Unii Europejskiej w nadchodzącym sezonie. Mimo niższych szacunków produkcyjnych, UE utrzyma status eksportera netto w ujęciu ogólnym, choć struktura wymiany pozostaje mocno zróżnicowana w zależności od gatunku:

- Pszenica miękka liderem eksportu: KE prognozuje wywóz tego ziarna poza kraje trzecie na poziomie aż 29 648 tys. ton. Z kolei import do UE będzie marginalny i wyniesie 3 900 tys. ton.

- Kukurydza napędzana importem: Unijny bilans kukurydzy wykazuje strukturalny deficyt. Aby zaspokoić wysokie zapotrzebowanie paszowe (59 636 tys. ton) i przemysłowe (12 000 tys. ton), UE planuje sprowadzić z państw trzecich aż 18 966 tys. ton tego ziarna. Eksport wyniesie zaledwie 3 993 tys. ton.

- Jęczmień z silną pozycją wywozową: Eksport poza UE prognozowany jest na poziomie 10 110 tys. ton, przy znikomym imporcie zewnętrznym rzędu 600 tys. ton.

Presja makro i globalna konkurencja

Sytuacja handlowa Unii Europejskiej nie funkcjonuje w próżni, a na opłacalność eksportu mocno oddziałują czynniki zewnętrzne.

Po stronie ryzyk popytowych najważniejszy staje się kierunek północnoafrykański (Maghreb). Raport JRC MARS wskazuje na wyjątkowo dobre warunki wegetacji i doskonałe prognozy zbiorów w Maroku oraz Algierii. Oznacza to, iż tradycyjni odbiorcy unijnego ziarna będą mieli mniejsze potrzeby importowe.

W rezultacie realizacja zakładanego przez KE eksportu pszenicy (blisko 30 mln ton) będzie wymagała od unijnych podmiotów ostrej rywalizacji cenowej na rynkach zewnętrznych z innymi globalnymi dostawcami. Dodatkową zmienną determinującą ostateczną rentowność handlu i koszty produkcji będą czynniki makroekonomiczne – w tym napięcia geopolityczne na Bliskim Wschodzie wpływające na rynek ropy naftowej oraz wahania kursu dolara, bezpośrednio przekładające się na stawki frachtowe i wyceny kontraktów terminowych na giełdach.

Źródło danych liczbowych: KE