6 miesięcy temu

6 miesięcy temu

Za nami tydzień pełen ważnych wydarzeń i prognoz

Ubiegły tydzień obfitował w wydarzenia, które mocno wpływały na ceny giełdowe nasion oleistych i w mniejszym stopniu na zboża. Na wartości zyskiwał też dolar oraz ropa naftowa.

Kompromis handlowy na linii USA – Chiny

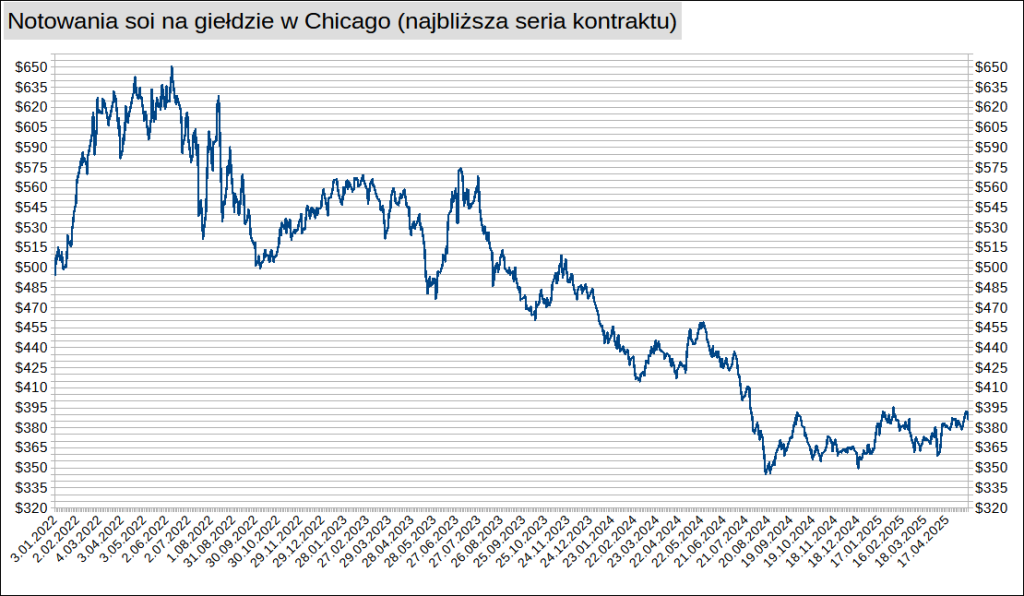

Już w poniedziałek rano agencje informacyjne donosiły, iż USA i Chiny osiągnęły porozumienie handlowe, co przełożyło się na wzrosty na rynkach akcji i większości surowców. Z towarów rolnych największa reakcji wzrostowa widoczna była w kompleksie sojowym, ponieważ odżyły nadzieje na powrót zainteresowania Chin amerykańską soją.

Kompleks sojowy drożał w Chicago także ciągnięty w górę przez olej sojowy za sprawą obietnicy zmiany regulacji prawnych, które preferowałyby właśnie olej sojowy w produkcji amerykańskiego biodiesla. Nic takiego się nie wydarzyło do końca tygodnia, stąd na rynku pojawiła się korekta spadkowa.

USDA aktualizuje w górę produkcję starych zbóż i zapowiada dalszy wzrost w nowym sezonie

Kolejnym wydarzeniem była poniedziałkowa publikacja miesięcznych prognoz podaży i popytu przez Amerykański Departament Rolnictwa (USDA). W najnowszym raporcie (z 12.05.2025) podniesiono o 11,5 mln ton (+2,3 mln ton w kwietniu) do poziomu 2,839 mld ton oczekiwane światowe zbiory zbóż w trwającym sezonie 2024/25. Aktualna prognoza oznacza poziom produkcji o 0,6% (16,9 mln ton) wyższy niż w rekordowym sezonie 2023/24. Konsekwencją majowych zmian w światowym bilansie zbóż są wyższe o 6,9 mln ton (w stosunku do kwietnia) zapasy końcowe, szacowane na 766,7 mln ton. Po ostatniej korekcie w górę zapasy zbóż na koniec tego sezonu powinny przez cały czas obniżyć się o 29,4 mln ton (-3,7%) w stosunku do zamknięcia sezonu 2023/24.

Zdaniem USDA produkcja kukurydzy, pszenicy i ryżu powinna przez cały czas rosnąć w nowym sezonie (2025/26). W konsekwencji bilans na rynku pszenicy i ryżu ma pozostać stabilny. W przypadku kukurydzy światowe zużycie ma być również rekordowe i wzrosnąć mocniej od produkcji, co powinno spowodować dalszy spadek zapasów tego zboża na świecie. Jednak w USA zbiory kukurydzy mocno wzrosną, podobnie jak zapasy, co ogranicza potencjał wzrostowy w Chicago.

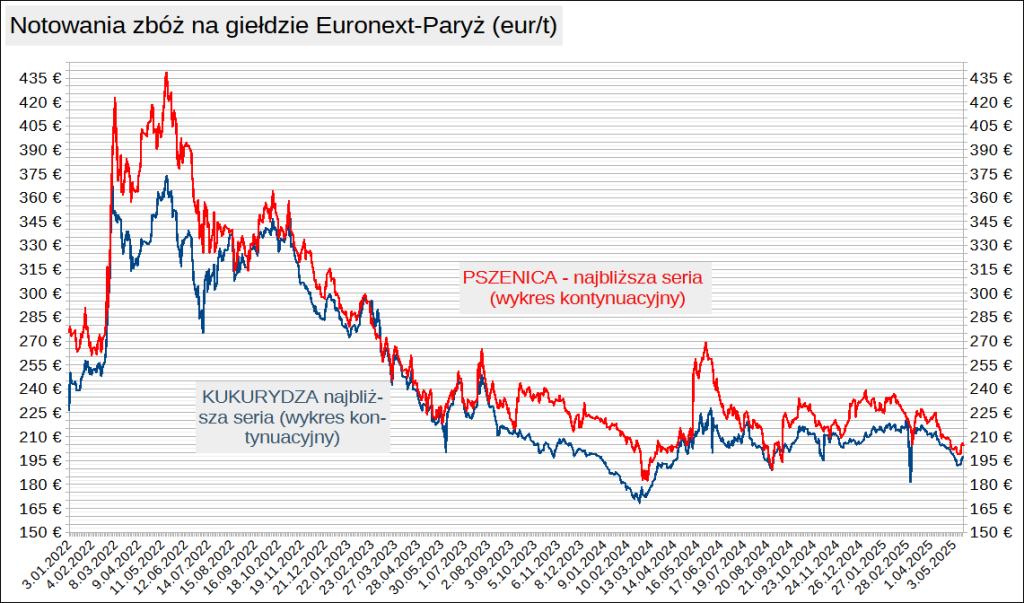

Giełda Euronext-Paryż (Matif)

Pszenica osiągnęła jedynie skromy wzrost tygodniowy

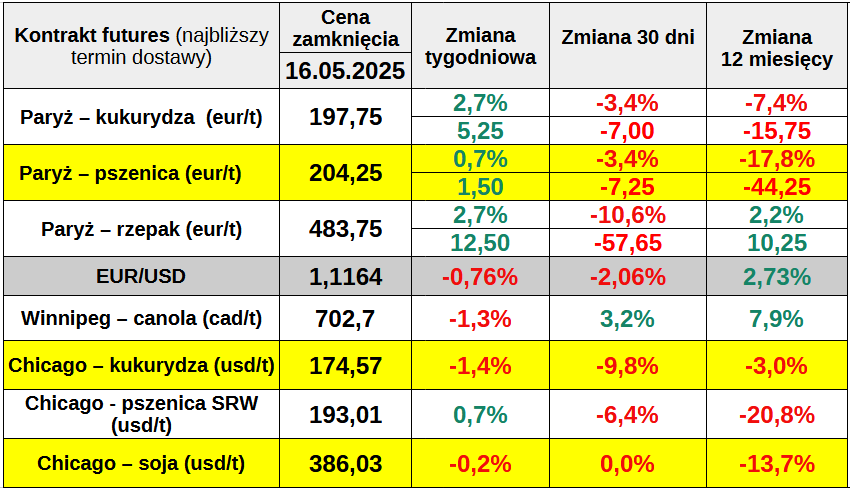

Na giełdzie Matif wrześniowy kontrakt na pszenicę podrożał w minionym tygodniu o 1,5 euro (0,7%) do 204,25 eur/t, odbijając nieco od historycznego dołka serii zaliczonego tydzień wcześniej. Warto zwrócić uwagę, iż handel starym ziarnem, czyli serią majową zakończył się w miniony poniedziałek.

Unijna kukurydza drożała na większości ubiegłotygodniowych sesji

Kontrakt z realizacją w czerwcu na unijną kukurydzę (stary zbiór) zamknął piątkową sesję ceną 197,75 eur/t po wzroście o 5,25 euro (2,7%) w skali tygodnia. Tydzień wcześniej kukurydza wyceniana była najniżej od sierpnia 2024 roku. Kukurydza z nowego zbioru kosztowała na zamknięciu tygodnia tylko 3 euro więcej (200,75 eur/t).

Wprawdzie w ostatnim tygodniu euro osłabiło się do dolara o 0,8%, to jednak ceny francuskiej pszenicy są przez cały czas niekonkurencyjne na rynku globalnym. Pokazał to przetarg zorganizowany przez Algierię, która kupiła 600 tys ton nowej pszenicy od dostawców z basenu Morza Czarnego.

Eksport unijnej pszenicy obniżył się o 1/3 w tym sezonie

Do 11-maja kraje UE wyeksportowały tylko 18,26 mln ton pszenicy miękkiej w porównaniu do 27,41 mln ton w analogicznym okresie poprzedniego sezonu. Oznacza to 33% spadek tempa eksportu. Skrajnie niski popyt dotyczy zwłaszcza francuskiego ziarna. Niestety ograniczenie podaży pszenicy przez dwóch głównych konkurentów, czyli Rosję i Ukrainę tylko w minimalnym stopniu pomaga unijnemu eksportowi pszenicy. Statystyki eksportowe w skali całej UE ratuje jedynie silny eksport rumuńskiego i bułgarskiego ziarna pszenicy.

Ostatnie umocnienie dolara sprawiło, iż importowane do UE ziarno kukurydzy jest nieco droższe, co wsparło odbicie notowań paryskiego kontraktu na to zboże. Wsparciem dla cen nowej kukurydzy jest też prognoza USDA, która zakłada spadek światowych zapasów tego zboża na koniec sezonu 2025/26.

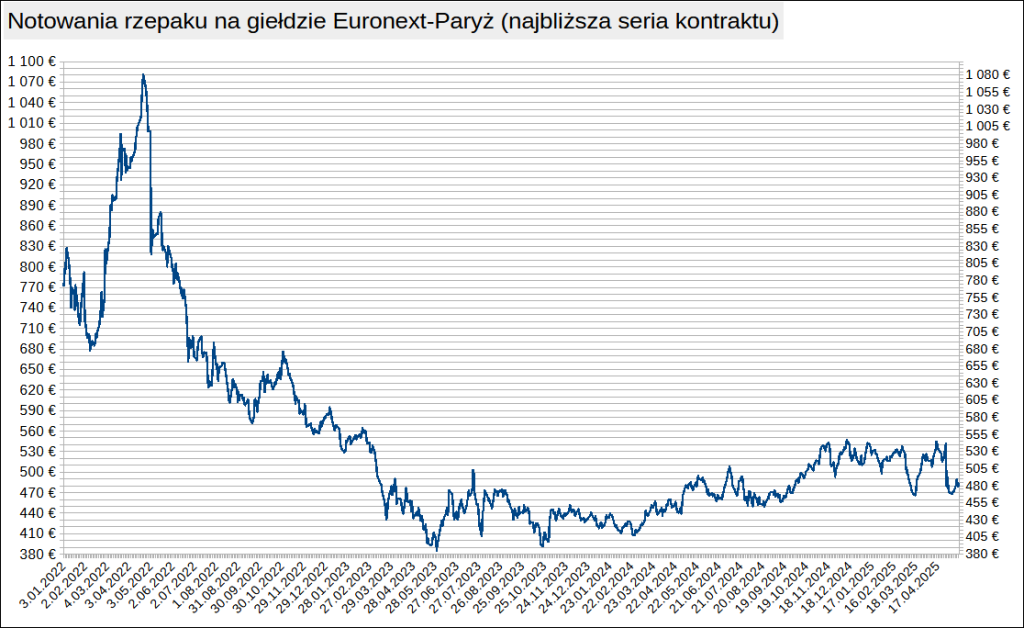

Rzepak skorzystał z odbicia kompleksu sojowego i ropy po podpisaniu umowy handlowej na linii USA-Chiny

Od początku maja najbliższą serią na rzepak jest termin realizacji w sierpniu (nowy zbiór). Termin sierpniowy (też dalsze) porusza się od kilku tygodniu w szerokim trendzie bocznym. W ostatnim tygodniu seria sierpniowa podrożała 12,5 euro (2,7%) do 483,75 eur/t. Jednocześnie rzepak z dostawą w listopadzie kosztował kilka euro więcej (488,0 eur/t).

Pogoda w Europie jest mocno zróżnicowana tej wiosny

W Europie pogoda jest mocno zróżnicowana dla upraw, ale korzystniejsza niż przed rokiem. Północna część kontynentu cierpi z powodu suszy, ale południowe obszary, w tym basen Morza Czarnego, doświadczają korzystnych opadów. W skali całej Francji, która podzielona jest na suchą północ i mokre południe oceny kondycji upraw delikatnie spadły w miniony piątek po okresie stabilizacji.

Prognozy wzrostu unijnej produkcji zbóż i rzepaku ograniczają wzrosty w Paryżu

Na tym etapie prognozowane w skali całej UE plony są dobre. Unijna jednostka monitorująca uprawy w UE (MARS) podniosła w raporcie z końca kwietnia swoje prognozy plonów średnich większości zbóż w stosunku do oczekiwań z marca. Stąd najnowsze prognozy tegorocznej produkcji zbóż i nasion oleistych opublikowane przez KE są dużo lepsze niż przed rokiem i powyżej średniej 5-letniej.

Według ostatniego raportu Komisji Europejskiej oczekiwane zbiory zbóż w tym roku wyniosą w Unii Europejskiej 280,3 mln ton zbóż, czyli 10% więcej niż rok temu i 3,2% powyżej średniej 5-letniej.

KE spodziewa się, iż unijna produkcja rzepaku odbije w tym roku do 18,9 mln ton, co będzie wynikiem o 13% lepszym niż przed rokiem i 6% powyżej średnie 5-letniej. Jeszce mocniej, bo aż o 17% rok do roku powinna wzrosnąć produkcja słonecznika prognozowana na 9,7 mln ton.

W miniony poniedziałek (12.05.2025) USDA zaktualizował w górę swoje szacunki unijnej produkcji i zapasów pszenicy w kończącym się sezonie 2024/25. Jednocześnie Amerykanie zapowiadają duży wzrost (11,4%) zbiorów pszenicy w UE w tym roku do 136 mln ton. Zdaniem USDA zdecydowanie wzrosnąć powinien też eksport (z 26,5 do 34 mln ton) i tylko lekko zapasy (0,5 mln ton) na koniec sezonu 2025/26.

Jednocześnie tegoroczna produkcja kukurydzy powinna zwiększyć się zdaniem USDA o skromne 0,7 mln ton do 60,0 mln ton.

Oczywiście są to tylko prognozy, które będą się prawdopodobnie zmieniać do czasu zbiorów.

Zmiany okresowe notowań kontraktów futures:

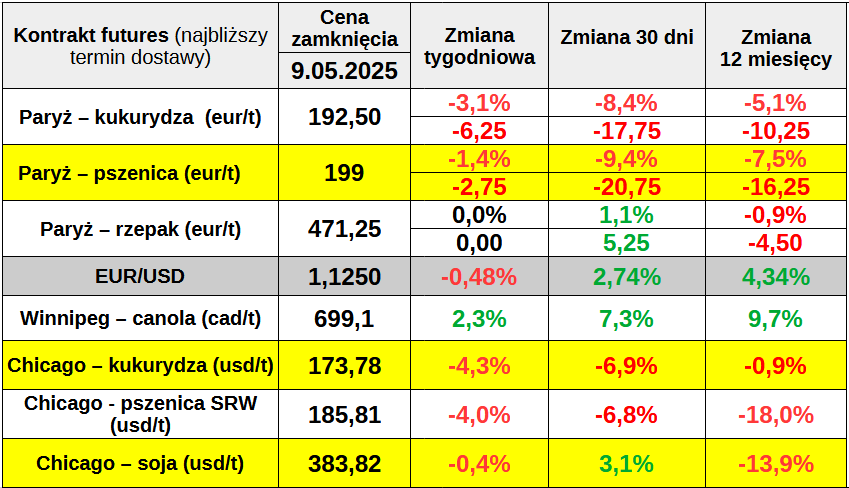

Tydzień wcześniej:

Rzut oka na wykresy

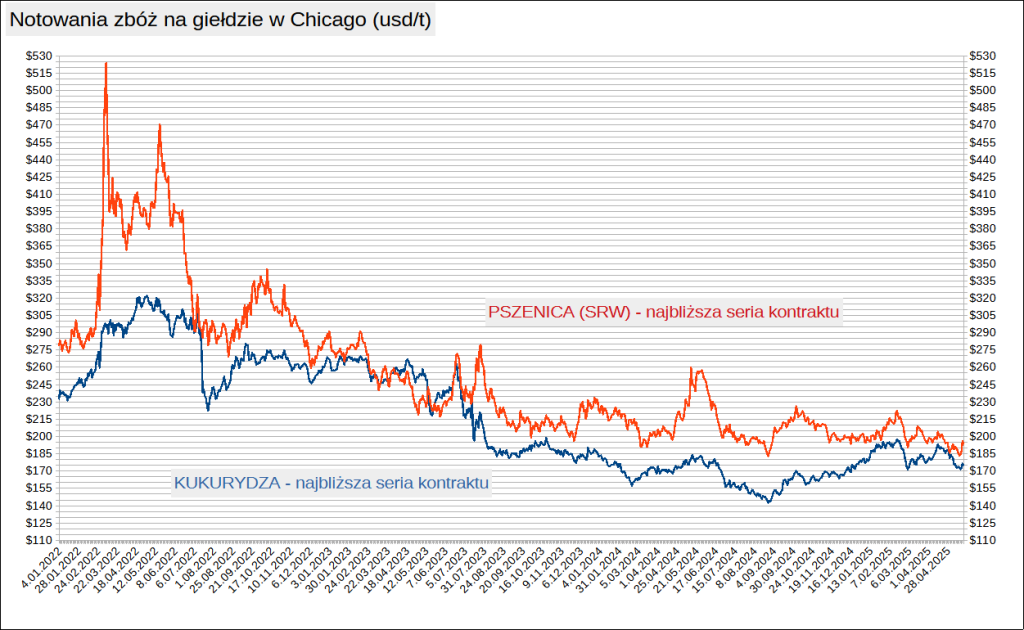

Notowania zbóż

Notowania nasion oleistych

Źródło cen: Euronext-Paryż, CBoT

![Jedyny taki samojezdny kombajn do zbioru dyni na pestkę Kernsteier [50 ha rocznie]](https://agroprofil.pl/cms/wp-content/uploads/2025/11/dynia4.jpg)

![Sprawdź najnowsze ceny zbóż i rzepaku w Polsce. Gdzie płacą najwięcej? [SONDA]](https://static.tygodnik-rolniczy.pl/images/2025/11/17/h_535275_1280.webp)