3 miesięcy temu

3 miesięcy temu

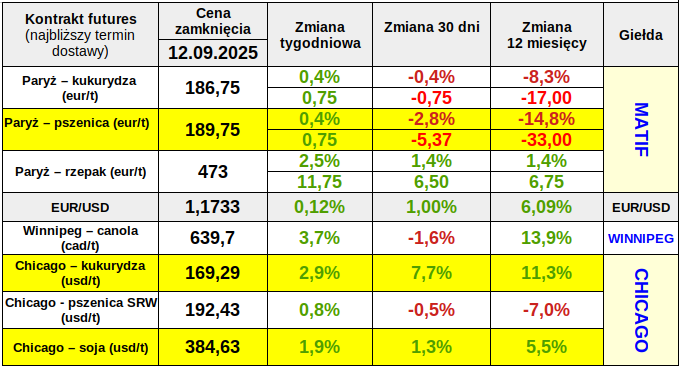

Cena pszenicy na Matif, też unijnej kukurydzy i rzepaku, odbiła nieco w górę w skali tygodnia. Na giełdzie w Chicago i Paryżu piątek przyniósł odbicie w notowaniach zbóż i oleistych. Ceny kontraktów rosły mocno za Atlantykiem w oparciu o sygnały płynące z wykresów, mimo korekty w górę oczekiwań co do amerykańskich zbiorów kukurydzy (rekord) i soi. Inwestorzy spekulacyjni odkupili część swoich krótkich pozycji po publikacji wrześniowych prognoz USDA, oczekując zapewne, iż w kolejnych miesięcznych raportach (prognozach) podaży i popytu już lepiej nie będzie.

W Chicago najmocniej, bo o 2,4% podrożała w piątek kukurydza (+2,9% w skali tygodnia) korzystająca, obok sygnałów technicznych, z lekkiego pogorszenia światowego bilansu w prognozie USDA i dobrych perspektyw amerykańskiego eksportu.

Tygodniowe (okresowe) zmiany notowań kontraktów futures

Kontrakty na soję zaliczyły mniejsze odbicie w piątek (1,2%) i w skali tygodnia (1,9%). Dla USA prognozowana produkcja i zapasy soi wzrosły we wrześniu, a obawy o popyt eksportowy przy braku chińskich zakupów pozostają elementem hamującym wzrosty. Zauważył to USDA i obniżył oczekiwaną cenę średnią soi w tym sezonie do 10,0 usd/buszel z 10,1 w sierpniu i również 10,0 usd/buszel w okresie 2024/25. Jednak w skali globalnej przycięta została lekko produkcja i zapasy soi w tym sezonie.

Pszenica SRW w Chicago zaliczyła tylko symboliczne odbicie w piątek (0,4%) i w skali tygodnia (0,8%). Ceny tego zboża będą pozostawać przez cały czas pod presją wynikającą z dużej korekty w górę produkcji i zapasów u największych producentów i eksporterów tego zboża w piątkowym raporcie USDA. W konsekwencji zaktualizowana prognoza obniżyła ponownie średniosezonową krajową (USA) cenę pszenicy do 5,1 usd/buszel z 5,3 w sierpniu i 5,52 w okresie 2024/25.

Słabszy dolar wspierał wzrosty w Chicago

Na rynku walutowym dolar osłabił się w minionym tygodniu lekko do euro, ponieważ inwestorzy spodziewają się obniżki stóp procentowych przez FED już w połowie września. W piątek kurs euro/dolar pozostawał znacznie powyżej poziomu 1,17 dolara za euro. W skali roku dolar osłabił się do euro o ponad 6%, co negatywnie wpływa na konkurencyjność europejskiego eksportu. Przy okazji na niskich poziomach notowany jest też kurs USD/PLN, szkodząc naszemu eksportowi (w tym pszenicy).

Cena pszenicy na Matif zatrzymała się w okolicy historycznych minimów (tegoroczne ziarno)

Wprawdzie unijna pszenica podrożała w piątek do 189,75 eur/t, to jednak wzrost notowań grudniowej serii pszenicy wyniósł w skali tygodnia symboliczne 0,75 eur/t (0,4%).

Niestety, utrzymujący się na bardzo wysokich poziomach kurs euro względem dolara ogranicza popyt na unijną pszenicę. Jednocześnie rosną dostawy ziarna do rosyjskich i ukraińskich protów po bardzo słabej aktywności na początku sezonu. Sytuacja ta wymusza dostosowywanie się cen Cena pszenicy na Matif pszenicy w UE do poziomów obowiązujących w basenie Morza Czarnego, zwłaszcza po bardzo dobrych zbiorach u największych unijnych producentów pszenicy. O ile na początku sezonu 2025/26 na braku podaży rosyjskiej i ukraińskiej pszenicy korzystali dostawcy z USA, to w ostatnich tygodniach popyt na amerykańską pszenicę również osłabł, a ceny w Chicago spadły w okolice historycznych minimów płaconych za tegoroczne ziarno.

Warto zauważyć, że USDA podniósł w piątek swoje szacunki zbiorów pszenicy w UE z 138,25 do 140,1 mln ton (122,1 mln ton sezon wcześniej). Wzrosły również prognozy zbiorów pszenicy u innych dużych producentów i eksporterów (Rosja, Ukraina, Australia, Kanada), a w konsekwencji o blisko 10 mln ton w skali globalnej do rekordowych 816,2 mln ton.

Cena pszenicy na Matif (dostawa w grudniu) i cena kukurydzy na Matif (seria na listopad) – niebieska linia

Notowania unijnej kukurydzy wzrosły symbolicznie w skali tygodnia

W skali minionego tygodnia kukurydza podrożała o symboliczne 0,75 euro do 186,75 eur/t (dostawa w listopadzie). Kukurydza naśladuje zachowanie pszenicy mimo, iż perspektywy zbiorów tego zboża w UE są nie najlepsze. Warto przypomnieć, iż w końcówce sierpnia KE obniżyła swoje prognozy zbiorów kukurydzy o blisko 3 mln ton do 57,6 mln ton (nieco mniej niż przed rokiem), a w miniony piątek USDA przyciął swoje szacunki z 58,0 do 55,3 mln ton (59,3 mln ton sezon wcześniej).

Cena rzepaku na Matif odbiła w górę z półrocznego dołka

Na Euronext-Paryż (Matif) cena rzepaku rosła na większości ubiegłotygodniowych sesji. Tydzień zaczął się wprawdzie od półrocznych minimów ok. 460 eur/t, ale kolejne sesje były wzrostowe i wywindowały notowania serii listopadowej na poziom 473 eur/t na piątkowym zamknięciu. W skali tygodnia kontrakt najbliższy na rzepak (dostawa listopad 2025 r.) podrożał o 11,75 euro. Unijny rzepak podąża śladem kanadyjskiej canoli, której ceny rosły w Winnipeg w minionym tygodniu.

Niestety dla notowań rzepaku, USDA podniósł w piątek prognozy globalnej produkcji tych nasion z 89,6 do 91,0 mln ton, w porównaniu do 85,7 mln ton sezon wcześniej. Korekta w górę dotyczyła głównie zbiorów w Kanadzie i Australii, podczas gdy unijną produkcję rzepaku pozostawiono na dobrym poziomie 19,65 mln t (16,86 mln ton sezon wcześniej).

Cena rzepaku na Matif (seria listopadowa) – wykres

Źródło cen: Euronext-Paryż (Matif), CBoT, barchart.com