1 godzina temu

1 godzina temu

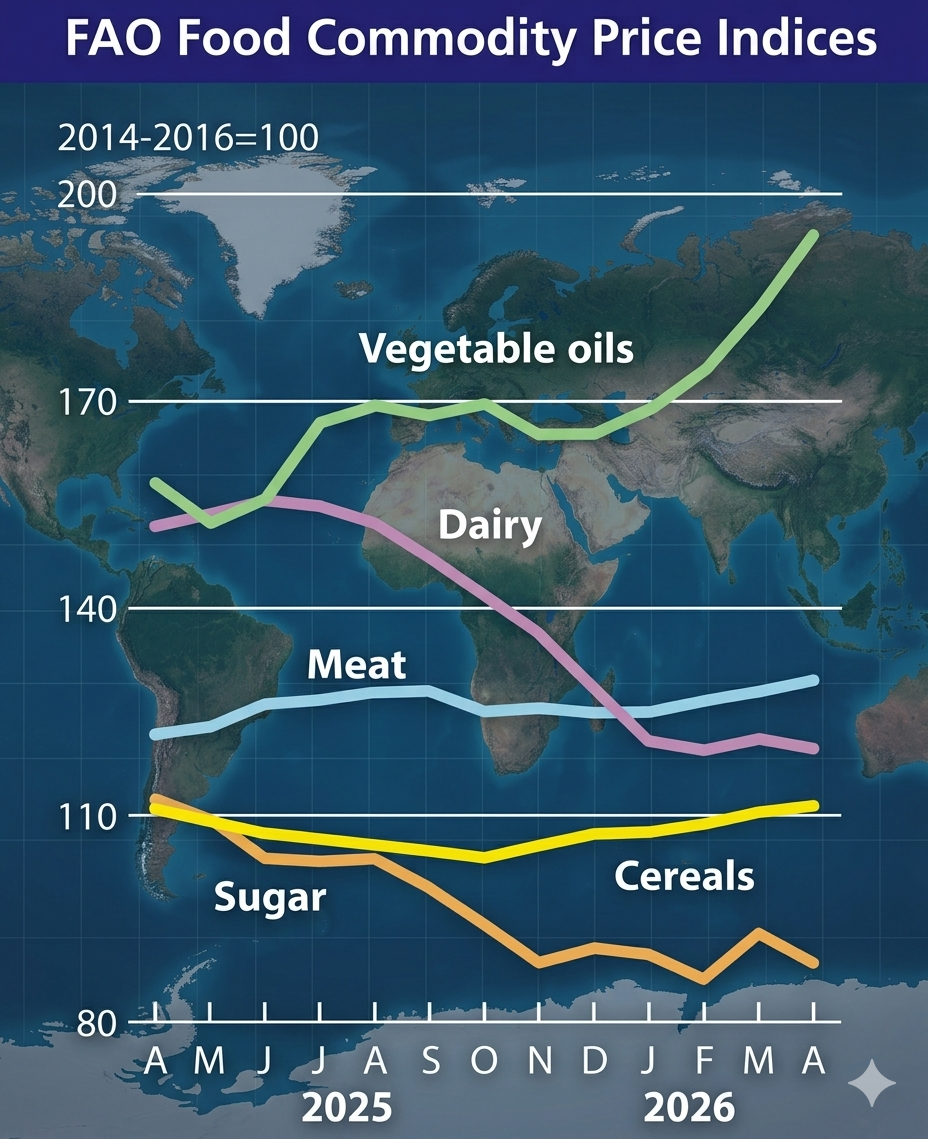

Cena pszenicy na światowych parkietach terminowych wykazywała wczoraj dużą odporność na silną presję spadkową, która dotknęła pozostałe sektory rynku towarowego. Czwartkowy handel przyniósł wyraźne schłodzenie nastrojów inwestycyjnych wywołane czynnikami geopolitycznymi oraz technicznymi strefami oporu na giełdzie Euronext (wykresy). Mimo głębokiej korekty notowań ropy naftowej oraz dynamicznego zaawansowania wiosennych prac polowych w Stanach Zjednoczonych, rynkowa wycena kluczowego ziarna chlebowego utrzymała wypracowane maksima.

Euronext (MATIF): Silne opory i drożejące euro hamują impuls wzrostowy

Na giełdzie w Paryżu środowa sesja upłynęła pod znakiem niepewności i technicznego wyczekiwania. Notowania zbóż i oleistych dotarły do istotnych poziomów oporu, co wobec braku nowych, silnych impulsów fundamentalnych skłoniło część uczestników rynku do ostrożności. Dodatkowym czynnikiem niesprzyjającym dalszemu rajdowi na północ było umocnienie wspólnej waluty – kurs EUR/USD wzrósł pod koniec dnia do poziomu 1,1620, pogarszając pozycję konkurencyjną europejskiego ziarna w strukturze globalnego eksportu.

W tych uwarunkowaniach unijna cena pszenicy w kontrakcie frontowym jako jedyna zdołała zamknąć sesję nad kreską. Popyt na starym kontynencie napędzany jest głębokimi obawami o ostateczną podaż oraz jakość technologiczną ziarna z nowego zbioru. Z kolei kukurydza i rzepak na Matif odnotowały uspokojenie i lekkie cofnięcie, naśladując sygnały płynące zza oceanu.

W kontekście meteorologicznym powrót stabilnego antycyklonu nad Europę Zachodnią został bardzo dobrze przyjęty przez producentów rolnych. Rośliny w wielu regionach cierpiały w ostatnich tygodniach na chroniczny niedobór promieniowania słonecznego. Równolegle w rejonie Morza Czarnego prognozowane są regularne, korzystne opady deszczu.

Giełdy w USA: Taniejąca ropa uderza w kompleks oleisty

W Chicago głównym punktem odniesienia stała się sytuacja na rynku surowców energetycznych. Nagły spadek cen ropy wywołał natychmiastową presję sprzedażową w segmencie rolnym. Informacje o możliwym porozumieniu dyplomatycznym pomiędzy Stanami Zjednoczonymi a Iranem zdominowały nastroje giełdowe, spychając na dalszy plan cotygodniowe dane o zapasach paliw w USA, które wskazały na historyczne uszczuplenie amerykańskich rezerw strategicznych.

Taniejąca ropa najsilniej uderzyła w ceny soi i kukurydzy, które dodatkowo znajdowały się pod wpływem sprzyjających warunków pogodowych w tzw. Pasie Kukurydzianym (Corn Belt). Amerykańscy operatorzy oceniają przebieg wiosennych zasiewów jako wysoce zadowalający. Według oficjalnych danych, siewy kukurydzy w USA osiągnęły zaawansowanie na poziomie 76% prognozowanego areału, wyprzedzając średnią wieloletnią wynoszącą 65%. Jeszcze dynamiczniej realizowany jest siew soi – obsiano już 67% planowanej powierzchni, podczas gdy średnia z lat 2021–2025 dla tego okresu to 53%.

Kondycja upraw ozimych wspiera wyceny pszenicy

Zgoła odmiennie kształtuje się sytuacja fundamentalna na rynku pszenicy. Amerykańska odmiana ozima HRW (Hard Red Winter) na południowych Wielkich Równinach znajduje się w krytycznym stanie. Aktualnie notowane opady deszczu w tamtym rejonie są przez agronomów uznawane za spóźnione – rośliny zostały wcześniej zbyt mocno zdegradowane przez suszę, by odbudować swój potencjał plonotwórczy. Potwierdzeniem tego są oficjalne statystyki kondycji zasiewów w 18 kluczowych stanach: stan dobry i doskonały przypisano zaledwie 29% plantacji, natomiast aż 36% upraw charakteryzuje się kondycją słabą lub bardzo słabą. To najniższe wskaźniki jakościowe notowane od 1996 roku, co wprost przekłada się na redukcję prognoz podaży i trwale winduje giełdowe wyceny kontraktów terminowych.

Inwestorzy za oceanem zachowują jednocześnie ostrożność, wyczekując na szczegółowe specyfikacje i prawne ramy potencjalnej umowy handlowej z Chinami dotyczącej masowych zakupów amerykańskich produktów rolnych, której ramowe założenia przedstawiono w minioną niedzielę.

Tabela: Notowania na giełdzie Matif (sesja środowa)

Źródło cen: Euronext-Paryż, CBoT

![Maja Chwalińska - Suzan Lames [NA ŻYWO]](https://cdn.przegladsportowy.onet.pl/1/KU3k9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy83MmI4ODY0NGVhY2I3N2FjOTJiNTY4MmRlYjdmZmE4ZC5qcGeSlQMARM0POM0Ij5MFzQlgzQZA3gACoTAHoTEE)