1 miesiąc temu

1 miesiąc temu

Cena pszenicy i innych zbóż w Polsce według MRiRW: Najnowsze zestawienie rynkowe, obejmujące tydzień od 2 do 8 lutego 2026 roku, wskazuje na delikatne ożywienie stawek skupu w większości segmentów. Analiza opiera się na faktycznych cenach zakupu (netto), czyli realnych kwotach, jakie wpłynęły na konta producentów po uwzględnieniu potrąceń jakościowych. Dane te potwierdzają, iż choć średnia krajowa pnie się w górę, ostateczny zysk rolnika jest ściśle uzależniony od logistyki i wielkości partii towaru.

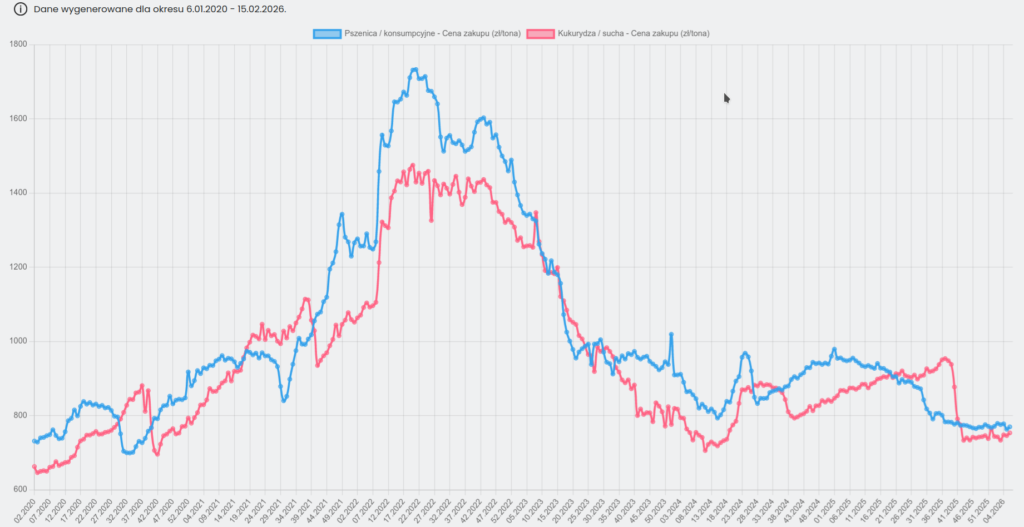

Cena pszenicy i kukurydzy w Polsce od 2020 roku – WYKRES

Cena pszenicy: Faktyczna wartość transakcyjna a lokalizacja

W analizowanym tygodniu średnia krajowa cena pszenicy konsumpcyjnej (transakcyjna) ukształtowała się na poziomie 770 zł/t, co oznacza wzrost o 0,9% w skali tygodnia.

Ciekawostka rynkowa: Warto odnotować, iż odbicie nastąpiło z bardzo niskiego pułapu. Tydzień wcześniej średnia tygodniowa cena na poziomie 763,24 zł/t była najniższa od 39. tygodnia 2020 roku. Oznacza to, iż rynek testował poziomy niewidziane od ponad pięciu lat.

Rzeczywisty obraz rynku tworzy jednak ogromna rozpiętość cenowa, uzależniona od kanału sprzedaży:

- Rynek lokalny (Ceny minimalne): W punktach skupu położonych w głębi kraju, przy zakupach mniejszych partii ziarna, faktyczna cena pszenicy konsumpcyjnej sięga tylko 681 zł/t. To realna kwota netto, jaką otrzymuje rolnik po uwzględnieniu parametrów jakościowych i kosztów logistyki lokalnej.

- Punkty eksportowe (Ceny maksymalne): Najwyższe realne stawki zakupu, oferowane zwykle w portach i dużych elewatorach eksportowych, osiągały 800 zł/t. Premia za logistykę i jednorodność towaru wynosi zatem blisko 120 zł na tonie.

- Pszenica paszowa: Podążała za trendem wzrostowym (+0,3%), osiągając średnią cenę 748 zł/t.

Notowania pozostałych gatunków zbóż

W segmencie innych zbóż sytuacja była zróżnicowana, z wyraźnym sygnałem wzrostowym w przypadku kukurydzy.

- Kukurydza (ziarno suche): Stała się liderem wzrostów (+1,0%), osiągając średnią cenę 754 zł/t. Faktyczne kwoty transakcyjne wahały się od 720 zł/t w lokalnym skupie do 769 zł/t u dużych odbiorców przemysłowych i eksporterów.

- Żyto: Pozostaje pod presją niskiego popytu. Za żyto konsumpcyjne płacono średnio 638 zł/t (spadek o 0,2% T/T), natomiast żyto paszowe kosztowało 586 zł/t.

- Jęczmień: Jęczmień browarny zanotował korektę o 2,0%, spadając do poziomu 851 zł/t. Z kolei jęczmień paszowy utrzymał stabilną cenę 706 zł/t.

- Pszenżyto: Odnotowało wzrost o 0,5%, osiągając średnią wartość 685 zł/t.

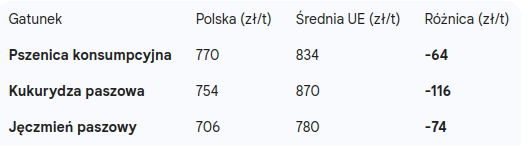

Polska na tle fizycznych rynków UE

Porównanie faktycznych cen zakupu w Polsce do stawek w innych krajach Wspólnoty potwierdza, iż polskie ziarno pozostaje jednym z najtańszych surowców w Europie.

Wysoka konkurencyjność polskiej kukurydzy jest szczególnie widoczna w zestawieniu z Danią, gdzie za ten sam surowiec płaci się aż 1145 zł/t. Nasza cena pszenicy pozostaje również o 51 zł/t niższa niż w sąsiednich Niemczech (821 zł/t).

Tendencje miesięczne i struktura skupu

Z danych za styczeń 2026 r. wynika, iż branża zbożowa wciąż boryka się z dużymi spadkami w ujęciu rocznym.

- Struktura zakupu: Rynek jest całkowicie zdominowany przez pszenicę i kukurydzę, które łącznie stanowią ponad 86% wolumenu wszystkich zakupów dokonanych przez podmioty gospodarcze.

- Kondycja roczna: W porównaniu do stycznia 2025 r., faktyczne ceny zakupu są drastycznie niższe – najbardziej ucierpiał rynek owsa konsumpcyjnego (spadek o 32,8% R/R) oraz pszenicy (spadek o ok. 19% R/R).

Wnioski AgroProfil: Analiza faktycznych cen zakupu pokazuje, iż rynek faworyzuje w tej chwili dostawców o dużej skali. Choć odbicie od pięcioletnich minimów cen pszenicy daje nadzieję na stabilizację, różnice między stawkami płaconymi „w głębi kraju” a tymi w portach przez cały czas decydują o ostatecznej rentowności produkcji. Niestety, dla eksporterów, złoty pozostaje mocny, a konkurencja na globalnym rynku olbrzymia.