3 lat temu

3 lat temu

Od dłuższego czasu wskazuję, iż aby skutecznie zwalczyć inflację polityka gospodarcza – fiskalna oraz monetarna – musi doprowadzić do zmniejszenia dochodów rozporządzalnych obywateli. W drodze wyjaśnienia, nie mam tutaj na myśli, iż władze nie powinny nikomu w żaden sposób pomagać. Pomagać trzeba, zwłaszcza biorąc pod uwagę długotrwały efekt transformacji energetycznej. Problem pojawia się wtedy, kiedy pomoc jest nadmierna. Wówczas polityka pieniężna i fiskalna nie grają do jednej bramki, a skutkiem tego jest jedynie wyższy punkt równowagi w gospodarce (wyższa stopa procentowa czy nominalny wzrost PKB).

Siła efektu majątkowego

Przechodząc już jednak do USA warto podkreślić, iż jednym z celów zacieśniania polityki pieniężnej tamże było wywołanie spadków cen aktywów. Wszystko to za sprawą oddziaływania tzw. efektu majątkowego na konsumpcję prywatną. Innymi słowy, jeśli wartość posiadanych przez obywateli aktywów topnieje, wówczas ich skłonność do wydatkowania maleje. Maleć może również skłonność do wydatkowania nowo zarobionych dolarów (krańcowa skłonność do konsumpcji). To wszystko powinno składać się na schłodzenie popytu zagregowanego i ostudzenie procesów inflacyjnych.

O jakich aktywach rozmawiamy? Pierwsze skojarzenie większości to prawdopodobnie akcje. Jest to słuszne skojarzenie, zwłaszcza w przypadku USA, gdzie relatywnie dużo obywateli posiada akcje. Ponadto, rynek akcji jest też dość szybki w reakcji na zmianę otoczenia makroekonomicznego. Tym samym, jeżeli pojawi się jakiś czynnik zniechęcający do ich kupna (np. wyższe stopy procentowe), wówczas ich cena spadnie najprawdopodobniej dość szybko, przez co efekt majątkowy będzie oddziaływał niemalże natychmiast. W USA jednak udział akcji w aktywach gospodarstw domowych jest tylko nieco niższy niż udział nieruchomości. Tym samym siła oddziaływania efektu majątkowego jest dość duża. Z drugiej strony trzeba pamiętać, iż w przypadku aktywów finansowych ponad 40% majątku znajduje się w rękach 1% najlepiej zarabiających, wśród których skłonność do konsumpcji jest relatywnie niska.

W innych krajach jest inaczej. Przykładem może być Europa, gdzie udział aktywów finansowych w ogóle aktywów gospodarstw domowych jest zdecydowanie niższy. W takim przypadku większe znaczenie mogą mieć nieruchomości, które stanowią zwykle znaczną część majątku gospodarstwa domowego. Czynnik ten nie jest mniej istotny w przypadku USA. Głównie z uwagi na fakt, iż nieruchomości cechują się mniejszą nierównością rozkładu. Mówiąc inaczej, odsetek dostępnych nieruchomości w posiadaniu najbogatszych jest zdecydowanie niższy (10-15%) niż w przypadku aktywów finansowych. W przypadku nieruchomości działa jeszcze jeden aspekt – wysoka wartość. Tym samym 10%-owy spadek wartości akcji będzie zdecydowanie mniej bolesny dla średniej klasy Amerykanina (jeszcze mniej bolesny w przypadku Europejczyka) aniżeli tożsama korekta w przypadku cen mieszkań.

Największy spadek w historii

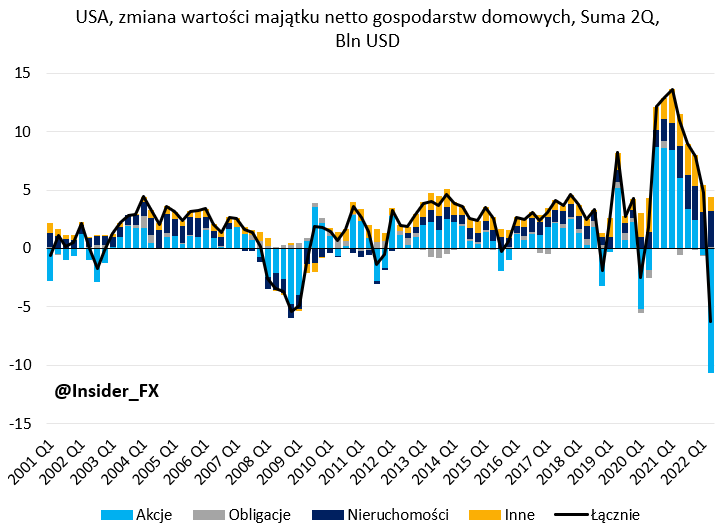

Zmiana wartości majątku netto gospodarstw domowych w USA, źródło: Federal Reserve, InsiderFX Research

Po wprowadzeniu przejdźmy już do sedna. Mianowicie, według kwartalnych danych amerykańskiego banku centralnego, majątek netto gospodarstw domowych (wraz z instytucjami non-profit) spadł w drugim kwartale 2022 o 6,1 bln USD. Była to zasługa zarówno spadku po stronie aktywów (5,74 bln USD) jak i wzrostu pasywów (0,36 bln USD). Spadek po stronie aktywów wynikał wyłącznie ze zmiany wartości aktywów finansowych, które skurczyły się o 7,3 bln USD. Jednocześnie wartość aktywów niefinansowych wzrosła o 1,6 bln USD, za co odpowiadał niemalże wyłącznie rynek nieruchomości (dalszy wzrost cen).

Co stało za spadkiem wartości aktywów finansowych? Tutaj do rozpatrzenia mamy trzy kategorie: depozyty, instrumenty udziałowe oraz instrumenty dłużne. Wartość depozytów stopniała o nieco ponad 0,1 bln USD, wartość instrumentów udziałowych (akcje) o 7,7 bln USD, a instrumentów dłużnych (obligacje) wzrosła o niespełna 0,1 bln USD. Widać więc wyraźnie, iż największą zmienność mamy właśnie w przypadku instrumentów udziałowych. Stąd zmiana cen akcji w bardzo szybkim tempie może wpłynąć na percepcję konsumentów w kwestii dokonywania zakupów.

Co jednak pozostało bardziej uderzające to fakt, iż w całej pierwszej połowie roku odnotowaliśmy największy spadek majątku netto w historii o ponad 6,2 bln USD. Była to zasługa wyłącznie instrumentów udziałowych, co bezpośrednio wynikało z zachowania notowań amerykańskich spółek. W przypadku nieruchomości spadków jak dotychczas nie obserwowaliśmy, niemniej wiele sugeruje, iż w kolejnych miesiącach możemy do takowych zbliżać się. To może oznaczać, iż majątek netto ogółem amerykańskich gospodarstw domowych będzie jeszcze topniał.

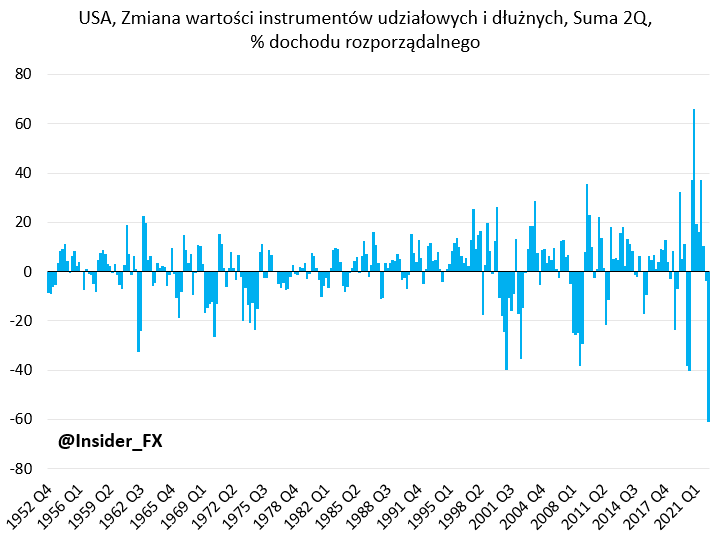

Zmiana wartości instrumentów udziałowych i dłużnych jako % dochodu rozporządzalnego, źródło: Federal Reserve, InsiderFX Research

Część może jednak podnosić, iż powyższe ujęcie bierze pod uwagę jedynie wartości nominalne. Niemniej obraz ten nie wiele się zmienia jeżeli zmianę wartości instrumentów udziałowych i dłużnych odniesiemy do dochodu rozporządzalnego. Analizując dane w takim ujęciu okazuje się, iż minione półrocze było najgorsze w całej historii szeregu, tj. od 70 lat.

Fed osiągnął cel pośredni

Pod względem destrukcji majątku amerykański bank centralny w zasadzie osiągnął swój cel. Ruch ten ma w teorii przyczyniać się do spowolnienia popytu, a przez to lepsze dopasowanie do strony podażowej w gospodarce. To z kolei warunek konieczny, aby ujrzeć trwalszy spadek inflacji. Kolejnym celem Fed może stać się rynek pracy, którego spowolnienie również powinno ograniczać siłę nabywczą konsumentów. Bez tego najbardziej “lepkie” kategorie inflacji mogą wciąż utrzymywać się na wysokich poziomach.

Czas pokaże ile Fed będzie gotów poświęcić z rynku pracy, aby ściągnąć inflację z powrotem do celu. Na ten moment wydaje się, iż determinacji amerykańskiemu bankowi centralnemu z pewnością nie brakuje. Ostatecznie celem Fed nie jest destrukcja majątku gospodarstw domowych, a utrzymywanie możliwie pełnego zatrudnienia i stabilnych cen. Tego drugiego wciąż brakuje do pełni szczęścia.

![Wystarczył jeden set. Świątek rozbiła nie tylko rywalkę [OPINIA]](https://sf-administracja.wpcdn.pl/storage2/featured_original/6a7a9e38d2a749_88491308.jpg)