3 lat temu

3 lat temu

Odcięcie nabywców od finansowania kredytami hipotecznymi ma szansę spowodować krach rynku nieruchomości i masowe bankructwa wielu deweloperów, których liczba urosła jak przysłowiowe grzyby po deszczu w ostatnich kilku latach. Popyt poza rosnącymi stopami procentowymi i ogólną atmosferą recesji obciążą dodatkowo wejście w życie tzw. znowelizowanej rekomendacji S Komisji Nadzoru Finansowego, w wyniki której znaczna grupa potencjalnych klientów utraciła zdolność kredytową i została zmuszona do odłożenia na bliżej nieznaną przyszłość swoich planów zakupowych.

Nie trzeba być jasnowidzem by potrafić przewiedzieć, że efektem wejścia ustawy KNF będzie zamykanie mniejszych i słabszych, finansowanych długiem deweloperów (choć nie tylko małe firmy deweloperskie finansowały swoje działania długami w otoczeniu niskich stóp procentowych) oraz oczywiście wzrostem bezrobocia w branży budowlanej. Możemy domyślać się, iż KNF zadziałał by uchronić polski rynek przed scenariuszem amerykańskim z 2008 roku gdy okazało się, iż kredyty hipoteczne były przyznawane osobom, które nigdy nie powinny były ich otrzymać. Nim przejdziemy dalej spróbujmy jednak odpowiedzieć sobie jakie może być tło spekulacyjne świadczące o zbliżającym się do Polski krachu rynku nieruchomości ponieważ każdy kryzys opiera się na bardzo silnych fundamentach, które wydają się wręcz puchnąć w oczach. Co tu dużo mówić: rosnące stopy procentowe, wybredne banki, wysokie koszty kredytów, hamujące finansowanie branży stwarzające presję podażową na część deweloperów, których płynność może być zagrożona… Czy to nie wystarczy?

- Koniec taniego długu (referencyjna stopa procentowa 6,75%) oznacza problemy nie tylko kredytobiorców ale również wszystkich firm podejmujących ryzykowne strategie działania jak różnego rodzaju flipy (gdy działania te były podejmowane wydawały się mało ryzykowne, klasyczny przykład iluzji w manii spekulacyjnej), które aktywnie korzystały z taniego długu oferowanego przez banki. Skąd powstał ten pomysł by dług zaczął się opłacać? Wyrósł na fali walki z kryzysem 2008 roku, który spowodował… Potężny krach rynku nieruchomości w USA, który rozpoczął efekt domina na Wall Street. Europejski rynek nieruchomości potrzebował około roku na przyjęcie uderzenia, które rozpoczęło się za oceanem, należy brać pod uwagę iż rynek nieruchomości działa w pewnym sensie z opóźnionym zapłonem wobec istniejących czynników gospodarczych;

- Banki stają się coraz bardziej wybredne w zakresie selekcji klientów detalicznych, którym udzielają wysokich kredytów ponieważ kupno w Polsce mieszkania wiążę się z dużym i w tej chwili rekordowo drogim kredytem. W dużych miastach jest to zwykle kwota zbliżona do 800 000 złotych, będąca odzwierciedleniem prawie 20 lat pracy małżeństwa odkładającego miesięcznie kwotę 4000 złotych. Odcięcie potencjalnych klientów od pomocy ze strony banków dodatkowo jest wspierane tezauryzacją wielu zamożnych inwestorów, kórzy zaczynają dostrzegać tło odpowiednie dla spadków cen i osuwają się z kapitałem na bok czekajać na niższe ceny, co dodatkowo ogranicza popyt szczególnie jeżeli chodzi o ilość mieszkań kupowanych za gotówkę. Jednym słowem gotówka znów zaczyna być odkładana w przysłowiową skarpetę 'by mogła zostać wydana w lepszych czasach’. Ze strony banków mamy czas żniw. Czas na sianie dopiero nadejdzie. jeżeli globalne trendy inflacyjne zostaną utrzymane w 2023 roku (Fed i EBC utrzymują jastrzębie stanowisko) NBP prawdopodobnie nie zaryzykuje obniżki stóp, co najwyżej podniesie je znów wiosną przyszłego roku;

- Gospodarstwa domowe stają się również coraz bardziej świadome sytuacji finansowej i makroekonomicznej dzięki czemu nie łudzą się choćby i nie chcą pytać o kredyt w obecnych warunkach finansowania (choć patrząc na ostatnie działania NBP kredyt ze zmienną stopą wcale nie musiałby okazać się dziś tak głupi, jak wtedy gdy stopy były bliskie 0). Co interesujące część nabywców mieszkań i domów wciąż nie kalkuluje ponieważ uważa ten ruch za zapewnienie rodzinie pewnego standardu życia, spełnienie marzeń czy poprawę własnej sytuacji życiowej w innych aspektach niż aspekt finansowy jednak choćby takie gospodarstwa muszą zacząć kalkulować. Cena 80 m2, nowego mieszkania w centrum Woli, w Warszawie wynosi w tej chwili około 1,6 mln złotych, a wysokość rat dla 30 letniego kredytu, z minimalnym wkładem własnym wynosi około 12 tys. złotych netto. Patrząc na to widzimy, iż mieszkanie takie wygląda na potencjalny problem z płynnością choćby dla pary zarabiającej łącznie 20 000 złotych netto, co jest wynikiem bardzo wysokim choćby jak na warszawskie standardy. Jeszcze 14 miesięcy temu koszt ten wynosił około 5 do 6 tys. złotych i wyglądał nieporónywalnie bardziej atrakcyjnie;

- Firmy – również firmy budowlane i stojące często za nimi fundusze inwestycyjne ograniczają swój apetyt na ryzyko i rezygnują ze zwiększania inwestycji w branżę nieruchomości przy wzrastających cenach logistyki, częśći i surowców, wygórowanych oczekiwaniach płacowych i przede wszystkim ograniczonym popycie. Środowisko nieopłacalnego, drogiego długu nie sprzyja jakimkolwiek inwestycjom nieopłacalnym. Weźmy też pod uwagę, iż inwestorzy, którzy finansowali swoje agresywne działania na rynku długami mogą stanąć w obliczu kryzysu który sprawi, iż będą coraz bardziej skłonni do sprzedaży wybudowanych lub kupowanych nieruchomości po kosztach lub w sytuacji ekstremum – choćby poniżej kosztów zakupu/budowy tworząc olbrzymi nawis podażowy.

W Polsce w tej chwili działa lub twierdzi, iż działa 41 362 deweloperów. W 2021 oddali oni 141,7 tys. mieszkań, o 0,7% mniej niż w roku 2020. Ile oddadzą w tym roku? Prawdopodobnie ułamek z tego. W sierpniu 2022 w 7 największych miastach Polski sprzedano o 45% mniej mieszkań od wyników z sierpnia 2021, a mówimy o potencjalnie najlepszych lokalizacjach w kraju. Co z przedmieściami? Co z małymi, średnimi miastami? Rynek nieruchomości zmierza do equilibrium. Dla pokazania skali – firma dewloperska Develia przekazała, iż w III kw. roku znalazła klientów na 261 lokali, wobec 361 lokali sprzedanych w II kw. tego roku, zatem popyt zwalnia potężnie również w ujęciu kwartalnym. W trzecim kwartale br. znaleźliśmy nabywców na 261 lokali. Dla porównania w drugim kwartale 2022 roku wskaźnik ten wyniósł 361 mieszkań. Z kolei rok wcześniej, w trzecim kwartale 2021 roku sprzedaliśmy 438 mieszkań. Słabsze wyniki są spowodowane odcięciem nabywców od finansowania hipotecznego. Wskutek podwyżek stóp procentowych i wejścia w życie tzw. znowelizowanej Rekomendacji S Komisji Nadzoru Finansowego duża grupa potencjalnych klientów utraciła zdolność kredytową i została zmuszona do odłożenia na przyszłość swoich planów zakupowych.

Zmiana paradygmatu?

W tym roku traciły akcje, kryptowaluty, metale szlachetne spadały rentowności ale … rynek nieruchomości miałby okazać się cudowną bezpieczną przystanią, która pozostanie nietknięta spowolnieniem gospodarczym? Łodzią, której nie wywróci żaden sztorm? Wydaje się to być myśleniem życzeniowym, charakterystycznym dla okresów każdej spekulacyjnej bańki, która co do zasady musi pęknąć, a rynek zgodnie z założeniami Livermore’a będzie ostatecznie dążył do przetestowania linii oporu. Ta wydaje się dziś dla polskiego rynku nieruchomości zawracać i kierować na południe, co może stanowić okazję dla wielu okazję, a dla wielu dramat i wizję walki o przetrwanie w zmieniającej oblicze rzeczywistości.

Banki szczególnie żerują na kredytach mieszkaniowych Polaków licząć olbrzymie odsetki blisko 150% wyższe od unijnej średniej i prawie 450% wyższe od średniej w Finlandii. Polakom nie opłaca się kupować mieszkania? Źródło: NBP, EBC

Banki szczególnie żerują na kredytach mieszkaniowych Polaków licząć olbrzymie odsetki blisko 150% wyższe od unijnej średniej i prawie 450% wyższe od średniej w Finlandii. Polakom nie opłaca się kupować mieszkania? Źródło: NBP, EBC  Ceny mieszkań rosły nieprzerwanie od 2009 roku, aż do końca roku 2021. W tym roku wciąż wzrosły znacznie powyżej wskaźnika inflacji. Źródło: NBP, Credit Agricole, FX Mag

Ceny mieszkań rosły nieprzerwanie od 2009 roku, aż do końca roku 2021. W tym roku wciąż wzrosły znacznie powyżej wskaźnika inflacji. Źródło: NBP, Credit Agricole, FX MagKrach znów przyjdzie z USA. Blackstone to zapowiada?

Blackstone to amerykański fundusz inwestycyjny zarządzany i utworzony przez Stephena Schwarzmanna. Fundusz zarządza nieruchomościami wartymi łącznie ok. 565 mld USD przez co atmosfera na rynki nieruchomości podobnie jak spodziewany na nie popyt wśród inwestorów ma wpływ na walory cen akcji Blackstone. W ostatnim czasie insiderzy oraz osoby posiadające znaczace pozycje na akcjach funduszu aktywnie wyprzedawały swoje udziały, nie licząc niewielkich zakupów Rutha Porata.

Źródło: MarketBeat

Źródło: MarketBeat Źródło: MarketBeat

Źródło: MarketBeatW ostatnim czasie fundusz ograniczył możliwości sprzedaży swoich REITów, jednostek udziałowych w nieruchomościach. Niezadowoleni, duzi inwestorzy nieruchomościowi w Blackstone, firmie zarządzającej aktywami typu private-equity, osiągnęli limity wypłat, większa część z nich nie może wypłacić pieniędzy aż do stycznia. Blackstone Real Estate Income Trust jest niepublicznym funduszem typu REIT. Wykupy inwestorów są ograniczone do 2% wartości aktywów netto funduszu miesięcznie lub 5% kwartalnie. W liście do inwestorów firma wyjaśniła, iż jednostka nieruchomości prawie osiągnęła swój 5% limit kwartalny do listopada, więc nie będzie więcej wypłat do 2023 roku, co pokazuje, że inwestorzy w USA jak poparzeni chcą wypłacać kasę zainwestowaną w rynek nieruchomości wyczerpując dostępną ilość płynności wypłat. Wpływ wartego 69 mld USD REIT-u na jego notowaną na giełdzie spółkę matkę był również bolasny ponieważ fundusz stracił prawie 7%. . Na wieść o tym akcje Blackstone spadły o 7%.. Pod względem zarządzanych aktywów, REIT stanowi zaledwie 7,2% całego portfela firmy (jego przybliżona wartość wynosi ok. 1 bln USD).

Nieruchomości komercyjne mają za sobą trudny czas i piętrzą się przed nimi nowe problemy w związku z wyższymi kosztami kredytów hipotecznych w USA i groźbą głębszej recesji, która zdaniem wielu ekonomistów nadejdzie w przyszłym roku. Pierwszym sygnałem jej wystąpienia jest spadająca w USA inflacja, która niestety (dla nieruchomości) nie spowodowałą radykalnej zmiany w Rezerwie Federalenj, która konsekwentnie chce podwyższać stopy i utrzymac je na wysokich poziomach. Trudna sytuacja jest najbardziej widoczna w publicznie notowanych funduszach inwestycyjnych działających na rynku nieruchomości, dla przykładu Indeks FTSE Nareit All REITs spadł w tym roku o 21% pod względem całkowitego zwrotu (cena z uwzględnieniem dywidendy), w porównaniu z 14% spadkiem S&P 500. Obszar, w którym specjalizuje się Blackstone, czyli nieruchomości mieszkaniowe, jest drugim najgorzej radzącym sobie sektorem REIT-ów, tracąc aż 27% w 2022 roku. Najgorszy jest pod tym względem sektor biurowy, który stracił 32%. Wehikuł nieruchomościowy Blackstone ma 55% portfela w mieszkaniach na wynajem, z przemysłowymi obiektami na poziomie 23%. To jednak nic w porównaniu z akcjami Blackstone, które tracą prawie 50% od historycznych szczytów. W okresie 2007 – 2009 traciły jednak prawie 80% spdając z poziomów przy 40 USD do zaledwie 6 USD za walor. Portfolio nieruchomości funduszu jest skoncentrwaone na południu i zachodzie USA, gdzie jego zdaniem istnieją lepsze perspektywy wzrostu gospodarczego. „Nasz biznes opiera się na wynikach, a nie na przepływach funduszy, wyniki pozostają solidne jak skała. BREIT przyniósł inwestorom nadzwyczajne zyski od momentu powstania prawie sześć lat temu”, powiedziała firma w oświadczeniu. Ponadto, „jest dobrze przygotowany na przyszłość, biorąc pod uwagę jego koncentrację w wynajmie mieszkań i logistyce oraz jego długoterminową strukturę długu o stałej stopie procentowej.” W porządku, jednak jeżeli jest tak dobrze to skąd tak intensywna wyprzedaż akcji 'insiderów’ i większościowych posiadaczy funduszu w 2022 roku?

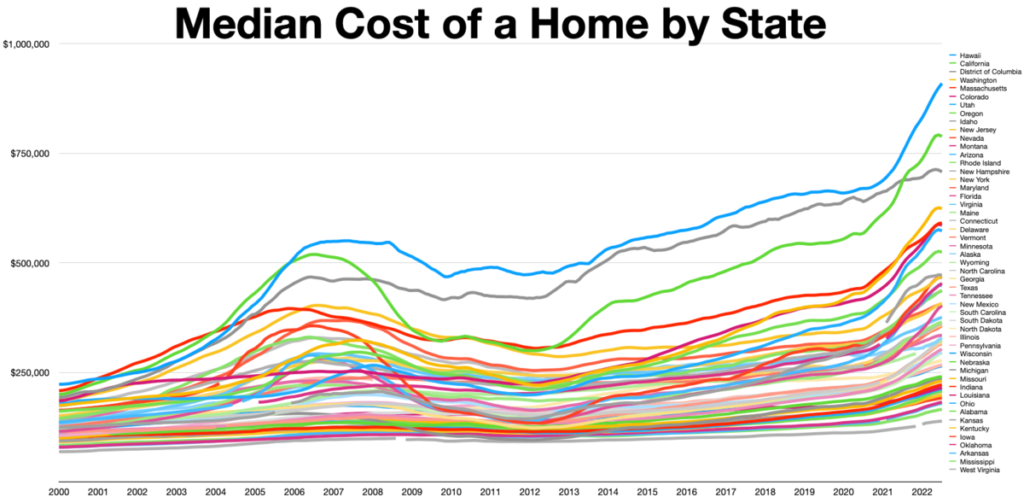

W amerykańskiej bańce cen nieruchomości przodowały… Hawaje, tuż za nimi znalazła się Kalifornia. Średnia cena domu na Hawajach wynosi w tej chwili ok. 900 000 USD przy ok. 800 000 USD dla Kalifornii. jeżeli założymy, iż przeciętny Amerykanin jest w stanie odłożyć 1/4 swoich przychodów rocznie (optymistycznie), to okaże się, iż by kupić do w Kalifornii (Hawaje zostawmy bogaczom) potrzebował będzie 32 lat ciągłej pracy przy założeniu, iż cena domu nie spadnie, a jego zarobki utrzymają się na takim samym poziomie. Źródło: US

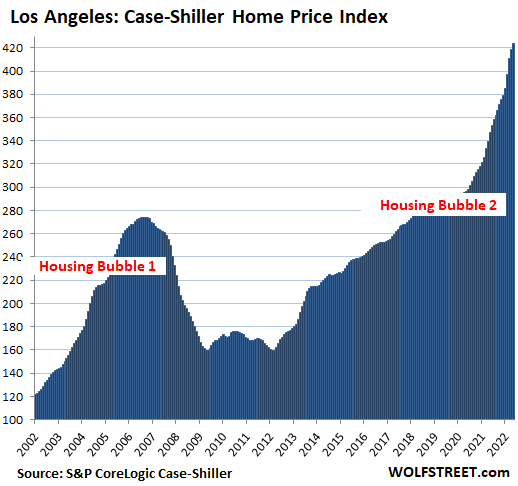

W amerykańskiej bańce cen nieruchomości przodowały… Hawaje, tuż za nimi znalazła się Kalifornia. Średnia cena domu na Hawajach wynosi w tej chwili ok. 900 000 USD przy ok. 800 000 USD dla Kalifornii. jeżeli założymy, iż przeciętny Amerykanin jest w stanie odłożyć 1/4 swoich przychodów rocznie (optymistycznie), to okaże się, iż by kupić do w Kalifornii (Hawaje zostawmy bogaczom) potrzebował będzie 32 lat ciągłej pracy przy założeniu, iż cena domu nie spadnie, a jego zarobki utrzymają się na takim samym poziomie. Źródło: US Indeks cen domów Case-Schiller z Los Angeles. jeżeli te wyceny to nie kolejna bańka spekulacyjna napędzana tanim kredytem to co nią jest? Źródło: LA Case-Schiller Housing, Wolf Street

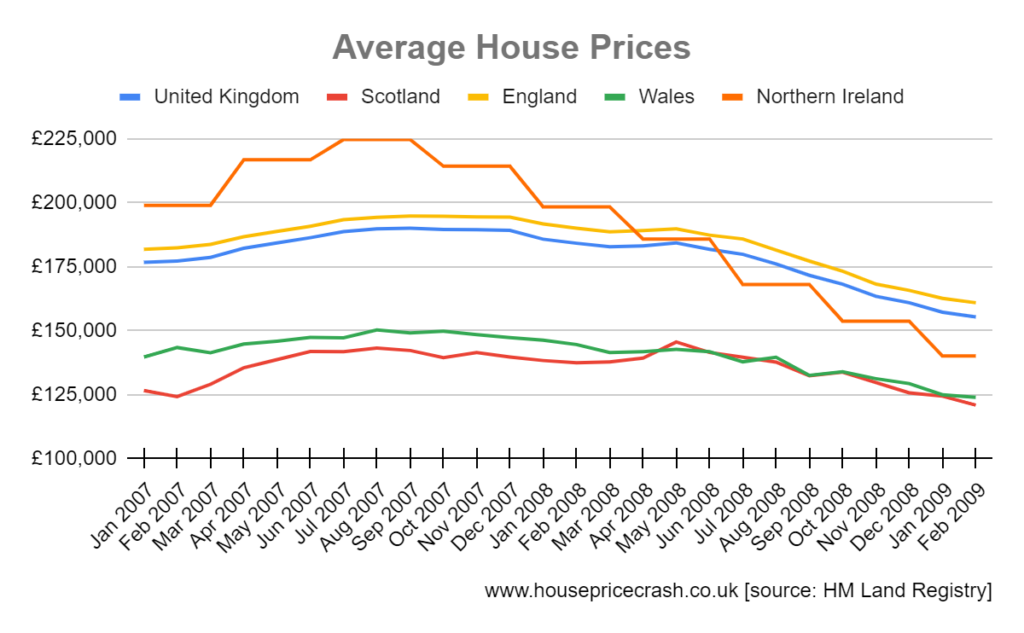

Indeks cen domów Case-Schiller z Los Angeles. jeżeli te wyceny to nie kolejna bańka spekulacyjna napędzana tanim kredytem to co nią jest? Źródło: LA Case-Schiller Housing, Wolf Street Krach cen akcji domów w Wielkiej Brytanii z podziałem na poszczególne kraje. Źródło: HM Land

Krach cen akcji domów w Wielkiej Brytanii z podziałem na poszczególne kraje. Źródło: HM Land