1 miesiąc temu

1 miesiąc temu

Ceny pszenicy (zbóż) w Polsce: Sektor zbożowy wykazuje oznaki stabilizacji na niskich poziomach cenowych. Mimo lekkiego odbicia m/m, ceny pozostają znacznie poniżej stawek z ubiegłego roku, co jest efektem rekordowej podaży pszenicy na świecie, w tym historycznych zbiorów w Argentynie oraz doskonałych żniw w Australii. Sytuację potęguje rekordowa podaż ziarna w Polsce oraz olbrzymi poziom zapasów, który zalega w magazynach na zaledwie pół roku przed kolejnymi zbiorami.

Ważna uwaga metodologiczna: Należy podkreślić, iż prezentowane dane MRiRW oraz GUS są cenami transakcyjnymi. W przeciwieństwie do powszechnie publikowanych cenników ofertowych (tzw. „tablic”), odzwierciedlają one realne kwoty wypłacone rolnikom, uwzględniając wszelkie potrącenia za parametry jakościowe czy wilgotność, co daje najbardziej rzetelny obraz rynku.

Kontekst czasowy: Dane MRiRW dotyczą tygodnia kończącego się 15.02.2026 r.. Odzwierciedlają one stan rynku sprzed znacznego wybicia na MATIF, które nastąpiło w minionym tygodniu.

Średnie ceny transakcyjne w styczniu według GUS (w zł/t)

Poniższe wartości to rzeczywiste średnie ceny uzyskane przez producentów w transakcjach:

- Pszenica: Średnia cena skupu wyniosła 749,10 zł/t (wzrost o 1,5% m/m, ale spadek o 18,1% r/r).

- Kukurydza: Cena osiągnęła poziom 738,10 zł/t (gwałtowny wzrost o 17,8% m/m, ale wciąż o 12,0% mniej niż przed rokiem).

- Żyto: W skupie płacono średnio 612,70 zł/t (+1,2% m/m; -12,2% r/r).

- Jęczmień: Cena skupu ukształtowała się na poziomie 681,00 zł/t.

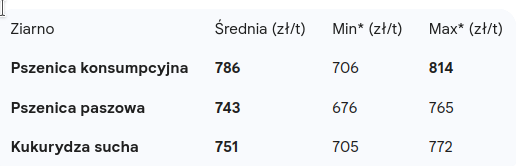

Regionalne zróżnicowanie: Najdrożej w portach (Północny-Zachód)

Według danych MRiRW z tygodnia kończącego się 15.02.2026 r., porty wyznaczają najwyższe stawki transakcyjne w kraju. Makroregion Północno-Zachodni charakteryzuje się też największą rozpiętością między ceną minimalną a maksymalną:

*Średnia cena ważona z 5 najniższych/najwyższych transakcji.

Maksymalna cena pszenicy konsumpcyjnej w portach (814 zł/t) stanowiła krajowy sufit cenowy i dotyczyła prawdopodobnie pszenicy 14% białka (aktualnie ta cena wzrosła do 835 zł/t). Bardzo duża różnica między ceną minimalną a maksymalną (108 zł dla pszenicy konsumpcyjnej) w tym regionie podkreśla wagę logistyki eksportowej przy rekordowej podaży krajowej.

Zmiana struktury skupu i eksport poza UE

W połowie lutego wzrosła płynność w obrocie pszenicą, co jest reakcją na presję magazynową:

- Pszenica konsumpcyjna: Jej udział w strukturze zakupów wzrósł do 44,2% (z 41,8% tydzień wcześniej).

- Kukurydza sucha: Udział spadł do 16,8% (z 18,8%).

- Eksport poza UE: W 34. tygodniu roku marketingowego eksport pszenicy zwyczajnej wyniósł 41 233 tony. Jest to wolumen niezbędny dla redukcji rekordowej podaży w Polsce.

Porównanie do rynków UE: Cena pszenicy i kukurydzy

Polska w połowie lutego pozostawała jednym z najtańszych dostawców w UE:

- Pszenica konsumpcyjna: Realna cena w Polsce (768 zł/t) była o 90 zł niższa od średniej unijnej (858 zł/t) i o 35 zł niższa od ówczesnych notowań MATIF (803 zł/t).

- Kukurydza: Polska cena (755 zł/t) była drugą najniższą w UE (średnia unijna: 877 zł/t).

Wnioski końcowe

Bardzo duża rozpiętość między ceną minimalną w głębi kraju a maksymalną w portach oraz fakt, iż są to realne ceny transakcyjne netto, wskazują na wysoką presję selekcyjną. Rekordowa podaż globalna i krajowa zmusza Polskę do agresywnej sprzedaży. Należy jednak zauważyć, iż z racji położenia geograficznego i wynikających z niego drogich frachtów z portów bałtyckich, polskim eksporterom niezwykle trudno jest konkurować cenowo z krajami leżącymi nad Morzem Czarnym, które korzystają z niższych kosztów logistyki morskiej przy dostawach na najważniejsze rynki importowe. Z drugiej strony Polska musi wykorzystać najbliższe miesiące, aby upłynnić olbrzymie zapasy, mimo niekorzystnej relacji kosztów transportu względem konkurencji z południowego wschodu.

Źródło cen: MRiRW, GUS