3 miesięcy temu

3 miesięcy temu

Zboża odgrywają kluczową rolę w naszym rolnictwie. Tymczasem z roku na rok rolnicy w Polsce borykają się z coraz większymi wyzwaniami związanymi z nieprzewidywalnością warunków atmosferycznych. Szkody spowodowane przez przymrozki, grad, wymoknięcia czy wymarznięcia mogą realnie wpłynąć na obniżenie plonów. Dlatego tak istotne jest, by odpowiednio zabezpieczyć swoje zbiory. Na co zwrócić uwagę przy ubezpieczaniu zbóż?

Ubezpieczenie zbóż – jak podejść do tematu?

Jednym z najważniejszych aspektów przy wyborze ubezpieczenia jest odpowiednia suma ubezpieczenia. Suma ubezpieczenia to szacowana przez nas kwota, którą chcielibyśmy otrzymać w zamian za potencjalnie zebrany plon z całej ubezpieczonej uprawy. Dlatego to bardzo ważne, aby jej wysokość była oparta na realnych wartościach.

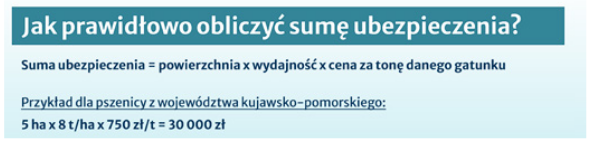

Jak prawidłowo obliczyć sumę ubezpieczenia?

Na sumę ubezpieczenia składają się trzy czynniki:

- powierzchnia uprawy,

- deklarowana wydajność,

- cena jednostkowa zadeklarowanego plonu.

Wysokość sumy ubezpieczenia wpływa bezpośrednio na wysokość odszkodowania, stąd też zadeklarowana wydajność i cena zboża muszą być zbliżone do rzeczywistych wartości.

Suma ubezpieczenia powinna być dopasowana do aktualnej ceny rynkowej poszczególnych gatunków zbóż. Warto więc obserwować aktualne ceny rynkowe. Dla przykładu, cena pszenicy w zależności od regionu i jakości ziarna, może wynosić od 600 zł do 840 zł za tonę, podczas gdy cena jęczmienia waha się między 580 a 750 zł.

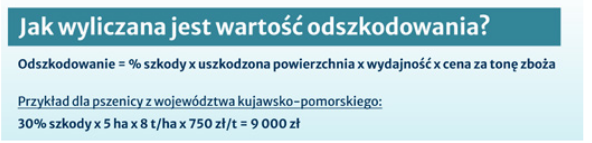

Jak wyliczana jest wartość odszkodowania?

Wysokość odszkodowania sprowadza się zwykle do prostej kalkulacji obejmującej procent szkody i sumę ubezpieczenia na uszkodzonej powierzchni. Tym samym, im lepiej dopasowana do realiów suma ubezpieczenia, tym bardziej adekwatna do strat wypłata.

Co to jest franszyza integralna?

Nawiązując do wypłaty odszkodowania, trzeba wspomnieć też o franszyzie integralnej. W uproszczeniu, jest to minimalny próg odpowiedzialności zakładu ubezpieczeń wyrażony w procentach. jeżeli szkoda będzie niższa od franszyzy integralnej, zakład ubezpieczeń nie wypłaci odszkodowania. Dlatego na- leży zadbać, by franszyza była jak najniższa. Standardowo wynosi ona 10%, ale Warta, jako jedyna firma na rynku, umożliwia obniżenie jej aż do 6%.

Od jakich zdarzeń warto ubezpieczyć zboża?

Ujemne skutki przezimowania

Jednym z najczęstszych zdarzeń, widocznych już na przedwiośniu, są skutki złego przezimowania. Sprowadzają się one najczęściej do wymoknięcia lub wymarznięcia roślin. W obu przypadkach potencjał rozwoju roślin jest zahamowany. Gatunkiem szczególnie wrażliwym na niskie temperatury jest jęczmień ozimy, który przy temperaturze rzędu -13°C i przy braku okrywy śnieżnej może wymarznąć na całej powierzchni plantacji.

Przymrozki wiosenne

Przymrozki wiosenne występują zwykle w okresie od kwietnia do połowy maja, co przypada na czas, w którym zboża gwałtownie się rozwijają. Na ogół nie powodują w zbożach większych strat – najczęściej dochodzi do uszkodzenia końcówek blaszki liściowej, co nie ma większego przełożenia na stratę w plonie.

Sytuacja kształtuje się zgoła odmiennie, kiedy do przymrozków dochodzi w fazie kłoszenia. Wówczas rośliny są szczególnie wrażliwe na niskie temperatury. Przymrozki w tym okresie rozwoju mogą opóźnić lub uniemożliwić kwitnienie. Tym samym, w kłosach może w ogóle nie wytworzyć się ziarno.

Wymoknięcie – ujemne skutki przezimowania

Wymoknięcie – ujemne skutki przezimowania Kłos uszkodzony przez przymrozki

Kłos uszkodzony przez przymrozkiOgień

Ubezpieczenie od ognia to absolutna podstawa dobrej ochrony. Tradycyjnie, główną przyczyną pożaru jest iskra lub samozapłon maszyny. Powstałe straty są oczywiście szkodami całkowitymi – nie da się uratować ani spalonej słomy, ani też zwęglonego lub spalonego ziarna. Co ważne, Warta w ramach ubezpieczenia ognia, oprócz ziarna obejmuje także ochroną spaloną słomę, za którą można uzyskać odszkodowanie do 5% sumy ubezpieczenia.

Dodatkowo, rozszerzenie zakresu ubezpieczenia o ryzyko ognia pozwala na obniżenie wspomnianej franszyzy integralnej choćby do 6%. Czyli, o ile procent straty w plonie powstały wskutek danego zdarzenia wyniesie 6% (albo więcej), nastąpi wypłata odszkodowania.

Grad

Grad jest ryzykiem, które występuje generalnie w okresie mlecznej lub pełnej dojrzałości. W zależności od jego intensywności, stopień uszkodzeń waha się od nieznacznej utraty w plonie choćby do szkód całkowitych. Gatunkiem, który zawsze powinien być objęty ochroną od gradu jest przede wszystkim owies, ponieważ jego wiechowata struktura powoduje, iż łatwo ulega uszkodzeniu wskutek uderzeń gradzin.

Wybicie ziaren owsa

Wybicie ziaren owsaPakiet 5 ryzyk – czy warto go wybrać?

Pakiet 5 ryzyk oferuje kompleksową ochronę przed deszczem nawalnym i huraganem, z którymi często mamy do czynienia w okresie zbiorów. Dodatkowo, w ramach tego pakietu objęte są ochroną szkody spowodowane przez lawinę, obsunięcie się ziemi lub pioruny. Deszcz nawalny z huraganem często występują w fazie mlecznej dojrzałości, doprowadzając do wylegania, co znacząco utrudnia prawidłowy

zbiór w czasie żniw.

Warto przy tym pamiętać, iż pakiet 5 ryzyk można rozszerzyć o zastoiska wodne. Zastoiska wodne to szkody powstałe w wyniku nagromadzenia się wody na powierzchni pola na skutek deszczu nawalnego. To o tyle ważne, iż bez rozszerzenia polisy o zastoiska wodne, poszkodowany nie otrzyma odszkodowania, gdy gnicie lub zahamowanie rozwoju roślin będzie wynikało właśnie z nagromadzenia się wody.

Przeczytaj również: Odmiany pszenicy ozimej w 2025 roku. Wyniki PDO i najlepiej plonujące kreacje

Podsumowanie

Wybór odpowiedniego ubezpieczenia dla zbóż jest najważniejszy dla zabezpieczenia się przed nieprzewidywalnymi zdarzeniami. Pamiętajmy, aby dostosować sumę ubezpieczenia do aktualnej ceny rynkowej danej uprawy, wybrać odpowiednią franszyzę integralną i rozważyć rozszerzenie polisy o dodatkowe ryzyka, takie jak przymrozki, grad czy ogień. W Warcie mamy do dyspozycji szeroką ofertę, która daje rolnikom poczucie bezpieczeństwa i pewność, iż w przypadku szkody otrzymają odpowiednią pomoc.

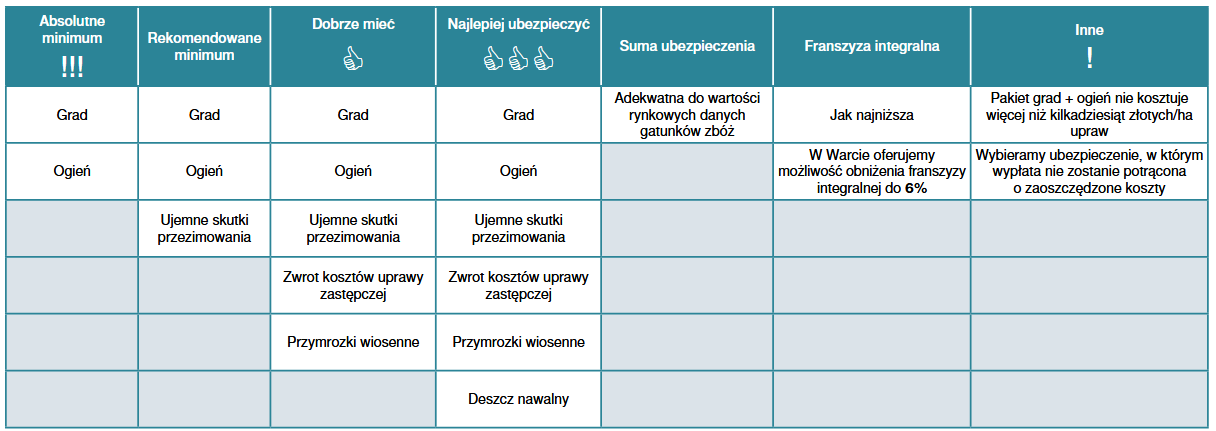

Tab. najważniejsze ryzyka i ich znaczenie dla ubezpieczenia zbóż. Zboża – co trzeba, a co warto ubezpieczyć?

Tab. najważniejsze ryzyka i ich znaczenie dla ubezpieczenia zbóż. Zboża – co trzeba, a co warto ubezpieczyć?