1 godzina temu

1 godzina temu

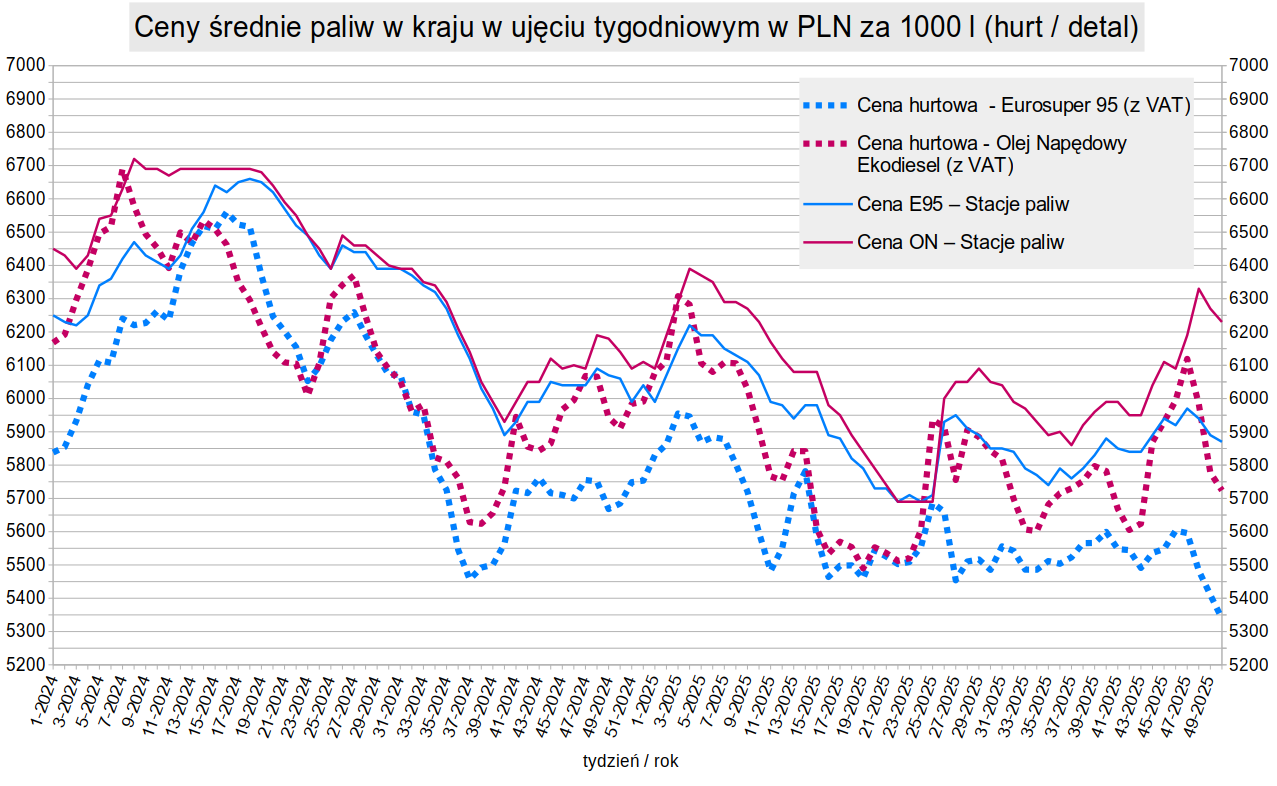

Sezon 2025/26 miał być okresem odbicia po kilku latach rozchwiania rynku zbóż. Tymczasem grudniowy raport USDA WASDE stawia sprawę jasno: globalna podaż pszenicy rośnie szybciej, niż rynek jest w stanie wchłonąć, a zapasy końcowe osiągają poziomy niewidziane od dekady. Efekt? Kontrakty na Matif i CBOT pozostają pod presją, a producenci coraz głośniej pytają, jak przeżyć sezon profitowo.

Pszenica pod cenową presją. Rekordowe zbiory, pełne magazyny i trudny sezon 2025 – analiza dla producentów

Pszenica pod cenową presją. Rekordowe zbiory, pełne magazyny i trudny sezon 2025 – analiza dla producentówRekordowy sezon – zagranica produkuje, Polska płaci

Według najnowszych danych USDA światowa produkcja pszenicy w bieżącym sezonie ma osiągnąć 837,81 mln ton – to najwyższy wynik w historii. Za ten wzrost odpowiada przede wszystkim Europa i kraje o bardzo agresywnym podejściu do eksportu: Rosja, Kanada, Australia, Argentina.

W praktyce oznacza to jedno: świat nie ma problemu z dostępnością ziarna, a producentów na rynku jest coraz więcej.

Unia Europejska – gigant, który zdejmuje ceny

Największą zmianę robi dziś Unia Europejska – to właśnie ona odpowiada aż za 60 proc. globalnego wzrostu produkcji m/m i r/r. Zbiory w UE rosną, a zapasy rosną jeszcze szybciej. To bardzo poważny sygnał dla Polski:

• większa konkurencja wewnątrz Unii

• większa przewaga cenowa zachodnich eksporterów

• mniejsza szansa na szybkie odbicie notowań

Innymi słowy – zamiast importowego zagrożenia z Ukrainy, mamy zagrożenie… z samej Unii.

Rosja? Kontynuuje swoją politykę dumpingową

Moskwa nie tylko nie zmniejsza podaży – ale utrzymuje eksport na rekordowych poziomach (44 mln ton!). Do tego rosną jej zapasy, więc możliwości sprzedaży są jeszcze większe. To jeden z głównych czynników, który utrzymuje niskie ceny światowe FOB.

Ameryka Północna – stabilna, ale mocna

USA nie przeszarżowały z produkcją, ale ich zapasy rosną. Kanada z kolei notuje blisko 3 mln ton korekty w górę tylko miesiąc do miesiąca. To kolejna cegła dokładana do muru globalnej nadpodaży.

Australia i Argentyna – odbudowa po słabszym roku

Obie gospodarki wracają do gry po poprzednim sezonie. Efekt: więcej ziarna w eksporcie i kolejny element presji na międzynarodowych giełdach.

Ceny na Matif i CBOT – reakcja oczywista

Matif i CBOT spadają, bo rynek dostał wyraźny komunikat: będzie dużo pszenicy, będzie dużo eksportu, a nadwyżka zostanie z nami przez wiele miesięcy.

Dla Polski oznacza to:

• niższe ceny skupu

• presję ze strony ziarna unijnego

• marginalne znaczenie spadku eksportu z Ukrainy

• ryzyko dalszych zniżek w I kwartale 2026

Rynek boi się jednego – iż ożywienie popytu nie nadąży za tak dynamicznym wzrostem podaży.

Rok do roku – pełne magazyny, rosnące zapasy

Zapasy końcowe globalnie rosną o 14,84 mln ton – to największa zmiana od lat. W praktyce oznacza to, iż cena będzie reagować na każdy dodatkowy sygnał podażowy spadkami, a odbicie może nastąpić dopiero w drugiej połowie przyszłego roku. o ile nastąpi.

Polskie gospodarstwa – sezon walki o koszty

Polscy producenci wchodzą w sezon, w którym kluczem nie jest rekordowy plon, ale:

• zarządzanie kosztami,

• umiejętne kontraktowanie,

• elastyczność w terminie sprzedaży,

• minimalizowanie ryzyka magazynowego.

Wielu rolników mówi dziś otwarcie: ten sezon nie będzie sezonem zysków, tylko sezonem przetrwania i rozsądnego kalkulowania.

Wnioski dla rolników

• globalna produkcja rekordowa

• magazyny pełne

• eksport szeroki

• konkurencja rośnie

• ceny spadają

A przede wszystkim: nadpodaż może zostać z nami na dłużej.

![Wyjechali do pracy "na tulipany". Znamy holenderskie emerytury Polaków [KWOTY]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)