2 lat temu

2 lat temu

Funt egipski dużo stracił na wartości wobec złotego w ostatnich kwartałach. Nieoczekiwana co do rozmiaru podwyżka stóp procentowych dokonana na początku marca przez bank centralny Egiptu w wysokości 6 pp. – do 27,25% – nie przyczyniła się do poprawy notowań lokalnej waluty. Z pomocą pospieszyły ZEA, które pod koniec lutego ogłosiły, iż wyłożą 35 mld dol. na budowę miasta przyszłości w Ras el-Hekma. Tani funt egipski może być gratką dla polskich turystów i inwestorów nabywających nieruchomości w tym arabskim państwie.

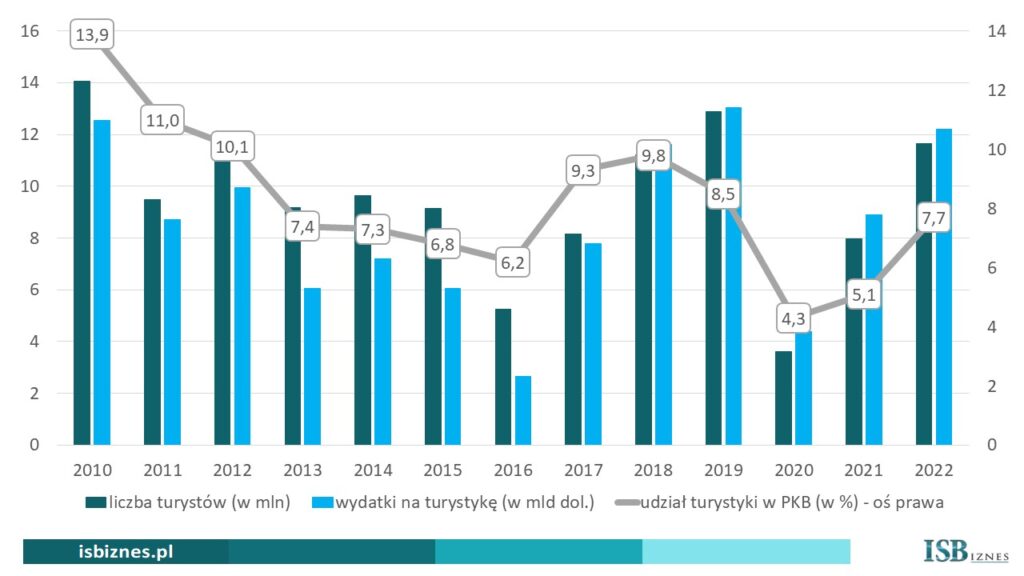

Jesteśmy coraz bliżej sezonu wakacyjnego, który przypada co roku w lipcu i sierpniu. Jedną z ulubionych destynacji wyjazdowych Polaków jest Egipt ze swoimi kurortami zlokalizowanymi głównie nad Morzem Czerwonym. Z ostatniego raportu „Zagraniczne wakacje Polaków 2023” Polskiej Izby Turystyki wynika, iż egipskie centra wypoczynkowe przyjmowały co dziesiątego Polaka w 2023 roku, który wyjeżdżał za granicę. Były trzecim najpopularniejszym kierunkiem naszych wypraw. Na miejsce „ładowania akumulatorów” najczęściej wybieraliśmy Turcję (35,8%), Grecję (18,5%) i właśnie Egipt (10,8%). Na dalszych miejscach uplasowały się Bułgaria (8,4%), Tunezja (6,8%) i Hiszpania (5,0%).

Jak podała Egyptian Airports Company tylko do dwóch portów lotniczych w pobliżu kurortów wypoczynkowych w zeszłym roku przyleciało blisko pół miliona polskich turystów. Lotnisko w Hurghadzie przyjęło 250 tys. naszych rodaków, zaś w Marsa Alam 224 tys. osób. I sporo wskazuje na to, iż te statystyki w tym roku mocno się poprawią. Wpływ na to będą mieć dwa czynniki.

Po pierwsze, polskie społeczeństwo bogaci się. Od paru miesięcy tempo wzrostu wynagrodzeń w sektorze przedsiębiorstw ponownie jest wyższe niż dynamika wzrostu inflacji konsumenckiej (CPI). Według danych GUS płace zwiększyły się w styczniu 2024 o 12,8%% rdr.

A zdaniem Banku Pekao (Makrokompas 2024.03), choć ich tempo w dalszej części tego roku nieco osłabnie, to i tak zamknie się o ponad 9% wyżej w grudniu rdr. Zgodnie z szacunkami ekspertów banku CPI pójdzie w górę w analogicznym okresie o niespełna 5%.

Źródło: opracowanie własne na podstawie GUS

Źródło: opracowanie własne na podstawie GUSPo drugie, wielu klientów nie lubi przepłacać za swoje wycieczki turystyczne, starając się wyszukiwać najbardziej optymalnych pod względem stosunku cena/jakość miejsc pobytu wypoczynkowego. A Egipt właśnie do takich lokalizacji należy. Jego popularność może wzrosnąć za sprawą ostatnich wydarzeń w sferze makroekonomicznej. Chodzi przede wszystkim o potężną dewaluację funta egipskiego, do jakiej doszło w ostatnich miesiącach.

Gdy w 2008 roku złoty znacząco umocnił się wobec dolara – kurs pary USD/PLN w szczycie zbliżył się do 2 zł, to wielu Polaków zaczęło pielgrzymować do Stanów Zjednoczonych, żeby kupować tam samochody osobowe. W przeliczeniu na walutę lokalną były one tańsze co najmniej o kilkadziesiąt tysięcy złotych. I to mimo kosztów związanych z zakupem – np. rejestracja/homologacja, fracht morski, procedury celne. Kupujący skorzystali z naturalnego arbitrażu walutowego, a wielu z nich wciąż z rozrzewnieniem wspomina tamten czas. Tym razem może być podobnie, gdyż skala osłabienia się funta egipskiego jest rzadko spotykana. Od ubiegłorocznego sezonu urlopowego złoty znacząco umocnił się wobec funta. Jeszcze na koniec września 2023 cena EGP/PLN wynosiła 7,0621, by dojść w pierwszym tygodniu marca br. do 12,5157. Oznacza to zmianę o 77%. I w efekcie dużo, dużo więcej w portfelach funtów egipskich, jakie dostaną polscy turyści wymieniający złotego lub inne waluty na nie.

Źródło: opracowanie własne na podstawie stooq.pl

Źródło: opracowanie własne na podstawie stooq.pl Źródło: opracowanie własne na podstawie Statista, Fitch Solutions i Banku Światowego

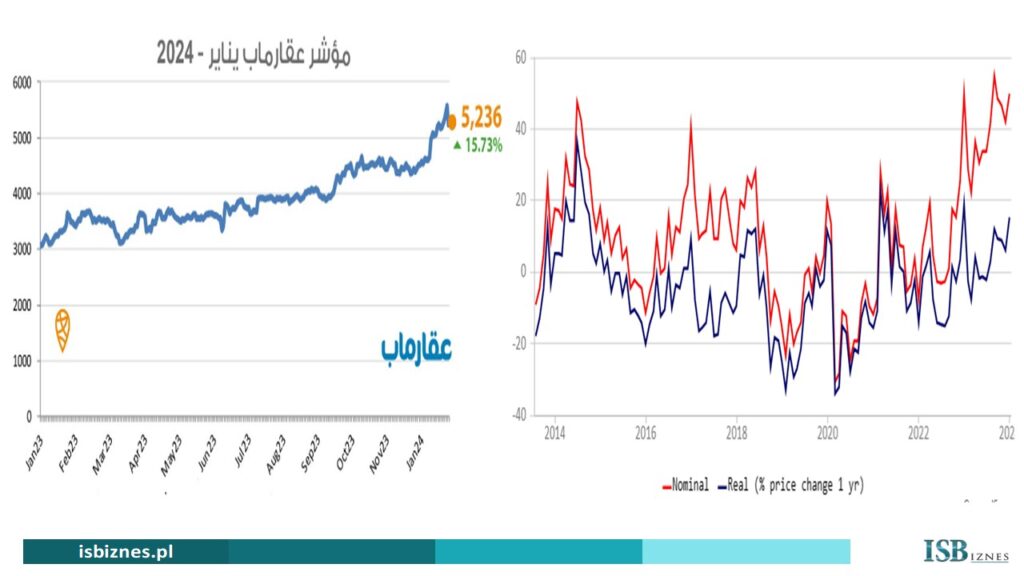

Źródło: opracowanie własne na podstawie Statista, Fitch Solutions i Banku ŚwiatowegoPoza turystami na taniejącym funcie mogą skorzystać również osoby dużo bardziej zamożne. Wiele z nich kupuje sobie rezydencje zagraniczne w „ciepłych” krajach, w których spędza wolny czas lub wynajmuje je potrzebującym. Najczęściej w tej mierze mowa o nieruchomościach zlokalizowanych w basenie Adriatyku (Słowenia, Chorwacja, Czarnogóra, Albania), Morza Czarnego (Bułgaria, Gruzja), Morza Śródziemnego i Atlantyku (Grecja, Turcja, Włochy, Hiszpania, Portugalia). Rzadziej chodzi o Egipt. A tani funt i szalejąca inflacja sprawiają, iż trwa tam właśnie hossa w segmencie nieruchomości. Zgodnie z danymi największej egipskiej branżowej wyszukiwarki cenowej Aqarmap tylko w styczniu ceny poszły w górę o 15%. W dłuższym terminie wygląda na to, iż też się coś ruszyło. Po zapaści z 2022 roku, gdy ceny nieruchomości zniżkowały, zeszły rok stał już pod znakiem sporego ożywienia transakcyjnego według statystyk globalpropertyguide.com. Więcej o tym, jak wygląda egipski rynek nieruchomości dowiesz się TUTAJ.

Źródło: Aqarmap (lewy wykres) i globalpropertyguide.com (prawy wykres)

Źródło: Aqarmap (lewy wykres) i globalpropertyguide.com (prawy wykres)Co trawi gospodarkę egipską?

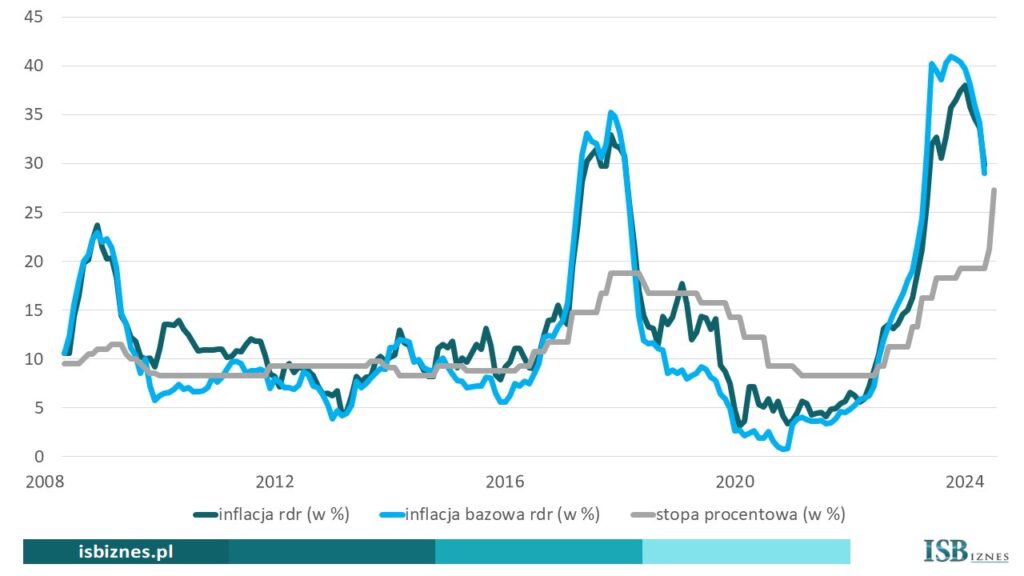

Nie jest to z pewnością siedem plag egipskich, o których wspomina Biblia. Niemniej napięć o charakterze makroekonomicznym nie brakuje. Egipt, podobnie jak reszta świata, walczy z ponadprzeciętną inflacją konsumencką (CPI). Jeszcze kilka miesięcy temu zbliżała się ona do 40% rdr, choć jej tempo według danych za styczeń 2024 nieco zwolniło – do prawie 30%. Bank centralny Egiptu mimo zacieśniania polityki pieniężnej, co zostało zapoczątkowane wiosną 2022, niechętnie reagował silnymi podwyżkami stóp procentowych. W efekcie pogłębiało się zjawisko dysproporcji pomiędzy CPI a wysokością stopy overnight. Kulminacja tego nastąpiła we wrześniu 2023 – inflacja wtedy przewyższała stopę procentową o niemal 17 pp. Rzecz, którą prawdopodobnie mało który bankier centralny byłby sobie w stanie wyobrazić, no może poza tureckim.

Aż w końcu 6 marca 2024 doszło do zaskakującego dla rynków finansowych posunięcia – ze względu na jego skalę. Bank centralny w jednym ruchu podwyższył poziom stóp procentowych o 600 pb – do 27,25%. Władze ogłosiły, iż pozwolą na „kurs walutowy taki, jaki będzie zdeterminowany przez siły rynkowe”.

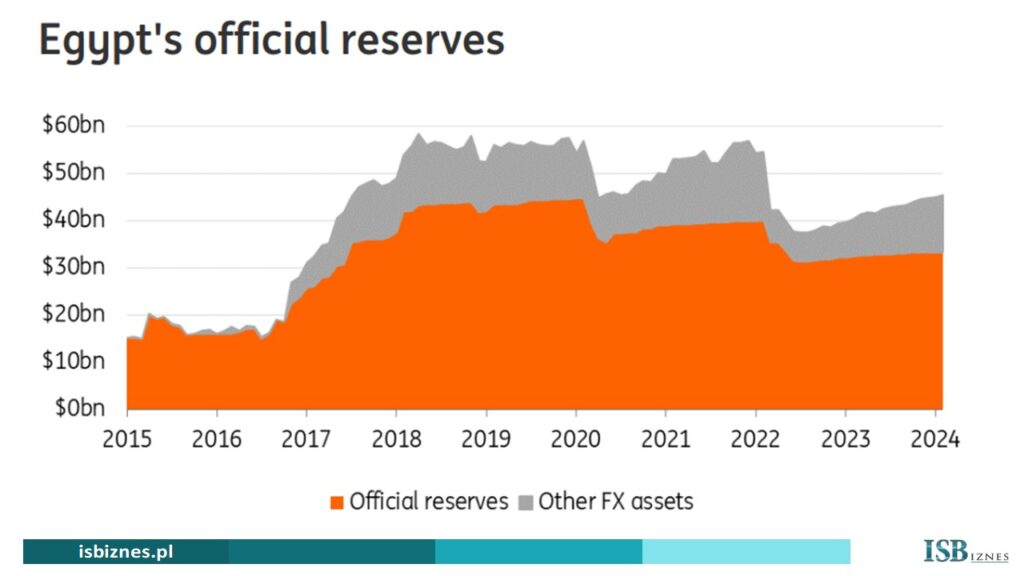

Źródło: opracowanie własne na podstawie banku centralnego Egiptu i investing.com

Źródło: opracowanie własne na podstawie banku centralnego Egiptu i investing.comByło to prawdopodobnie podyktowane niedawnym porozumieniem z MFW, a także tym, iż mimo prób interweniowania na rynku walutowym, kurs funta systematycznie i tak się osłabiał. Od stycznia 2020, gdy rezerwy walutowego przekroczyły 45 mld dol. bank centralny próbował powstrzymać postępującą dewaluację funta. Z mizernym skutkiem. Doprowadziło to do zmniejszenia poziomu rezerw do ok. 33 mld dol. w czerwcu 2022. Do lutego 2024 zostały one jedynie nieznacznie odbudowane (wzrosły do 35,3 mld dol.). Marcowa decyzja o bezprecedensowej skali podwyżki prawdopodobnie istotnie zmniejszyła różnicę między stopami procentowymi a inflacją. Choć to jedynie przypuszczenie, gdyż dysponujemy jedynie ostatnimi danymi na temat egipskiego CPI za styczeń br.

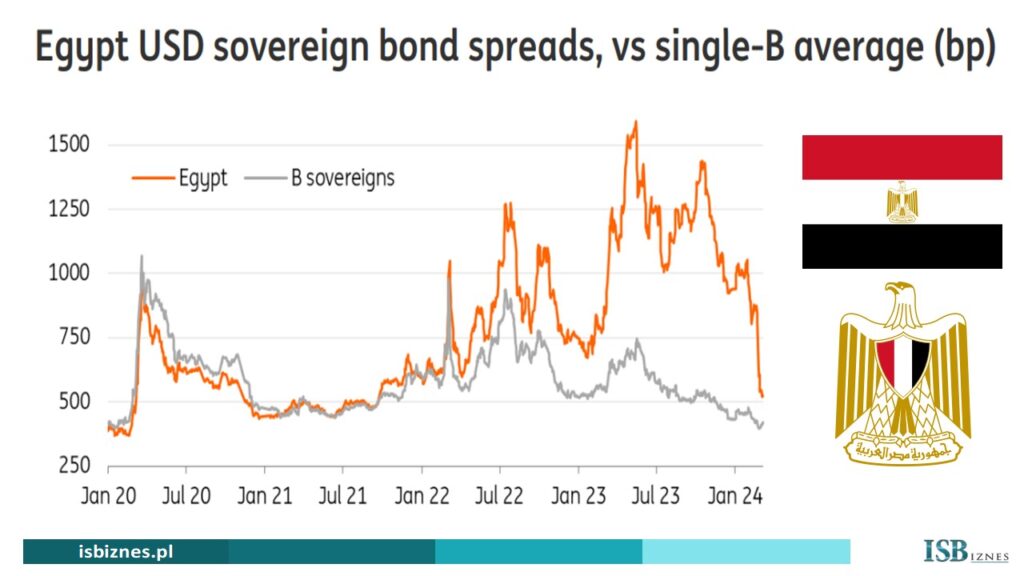

Źródło: ING

Źródło: INGW 2023 roku szereg inwestorów wyrażało obawy co do wypłacalności państwa m.in. z tytułu obligacji denominowanych w dolarach – koszty obsługi długu odsetkowego stanowią ponad 30% wydatków budżetowych państwa. Egipski dług skarbowy był notowany jeszcze w zeszłym roku na niezwykle rzadko spotykanych poziomach cechujących właśnie obligacje, których spłata w pełnym rozmiarze (nominał plus zapewniane kupony odsetkowe) jest poważnie zagrożona. W porównaniu z obligacjami państwowymi o ratingu B (spekulacyjny) rentowności egipskich papierów były wyższe o 10-15% (1000-1500 pb). Jeszcze we wrześniu 2023 dochodowość egipskiego dług skarbowego zapadającego w 2028 roku z kuponem 6,588% wynosiła niemal 18,5% rocznie.

Źródło: ING

Źródło: INGOstatni czas to jednak już ofensywa działań władz egipskich, które wzięły na celownik uspokojenie sytuacji makroekonomicznej. Kraj zapewnił sobie finansowanie pomostowe z MFW.

„Egipt jest już drugim co do wielkości dłużnikiem MFW i ma do spłaty około 15 mld dol. w ciągu najbliższych pięciu lat, natomiast w październiku 2022 roku osiągnięto porozumienie o wartości 3 mld dol. Wczoraj (5 marca 2024 – przyp. red.) uzgodnione zwiększenie kwoty finansowania do 8 mld dol. wydaje się istotne, biorąc pod uwagę ogólne potrzeby finansowe Egiptu oraz skalę wyzwań gospodarczych (w tym około 5,5 mld dol. rocznie kapitału obligacji i płatności odsetek w ciągu najbliższych czterech lat). Być może jednak ważniejsze jest postrzeganie MFW jako kotwicy potwierdzającej, iż reformy gospodarcze są na dobrej drodze, co z kolei pomaga zwiększyć zaufanie inwestorów i może działać jako katalizator dla dalszych inwestycji zagranicznych” – napisali w nocie do klientów James Wilson, strateg ds. długu skarbowego rynków wschodzących, i Francesco Pesole, strateg walutowy ING.

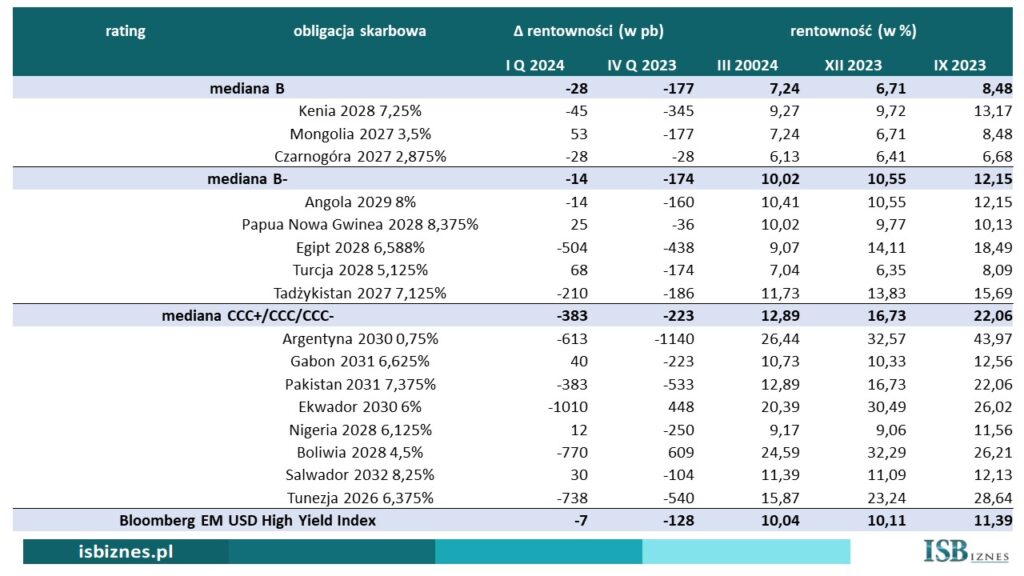

Porozumienie z MFW uwiarygodniło prawdopodobnie Egipt w oczach inwestorów. Jednak prawdopodobnie nie na wiele zdałoby się, gdyby na ratunek osuwającej się gospodarce egipskiej nie pospieszyły też państwa Zatoki Perskiej. Wszystko to pomogło zmienić zasadniczo postrzeganie przez inwestorów perspektyw gospodarczych. Od IV kw. 2023 r. na obligacjach skarbowych rządu egipskiego króluje hossa. W ciągu około 5 miesięcy dochodowość dług państwowego spadła o ponad 900 pb (9 pp). Plasowało to kraj faraonów wśród najbardziej zyskownych w ostatnim czasie – m.in. wśród Argentyny, Pakistanu i Tunezji.

Źródło: opracowanie własne na podstawie Bloomberg

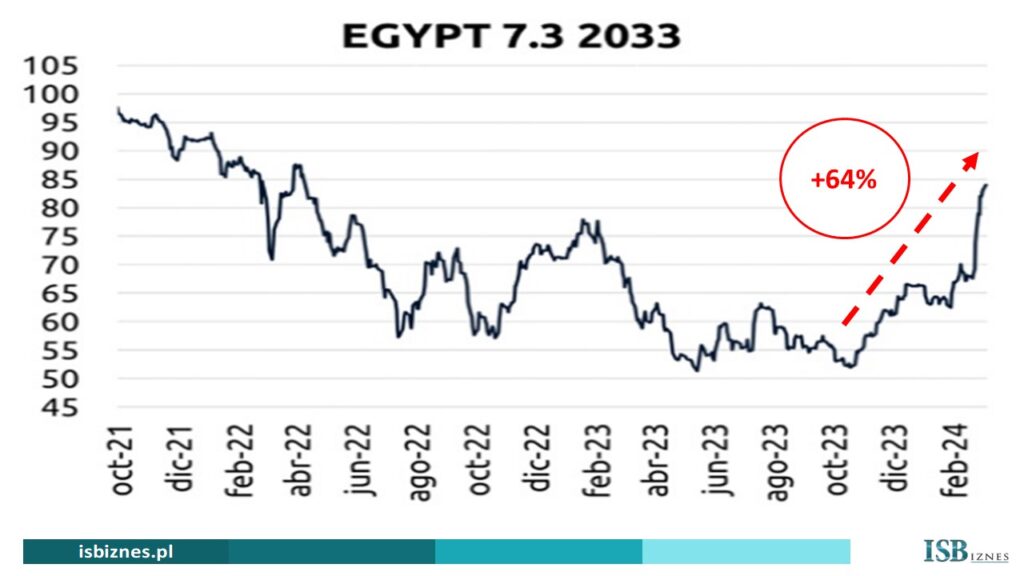

Źródło: opracowanie własne na podstawie BloombergW Polsce niektórzy emocjonują się dość wysokimi stopami zwrotu z inwestycji w obligacje skarbowe i korporacyjne. TBSP.Index (rządowy dług stałokuponowy) zwyżkował w 2023 roku o 12,8%, co okazało się najlepszym rezultatem od ponad dekady. Według obliczeń analizy.pl fundusze długu korporacyjnego dały zrobić w minionym roku 11,5%, co z kolei było historycznym rekordem. Owszem, to bardzo godziwe stopy zwrotu, ale marnie wyglądają na tle tego, co się stało z papierami egipskimi. Od października 2023 r. pozwoliły one zainkasować inwestorom przeszło 60% – licząc w dolarach.

Źródło: opracowanie własne na podstawie Bloomberg

Źródło: opracowanie własne na podstawie BloombergNa kłopoty spieszy Zatoka Perska

Grunt to mieć potężnych kuzynów w rodzinie, którzy w razie czego pospieszą z pomocą. Oczywiście nie bezinteresownie, w końcu w cywilizowanym świecie spłaca się swoje długi. Na ratunek popadającej w coraz większe kłopoty gospodarce egipskiej pospieszyły ZEA (35 mld dol.), a być może za jakiś czas dołączy do nich także Arabia Saudyjska z kwotą 11 mld dol.

Na pierwszy plan wysunęło się zawarcie umowy inwestycyjnej z rządem ZEA, a dokładniej jego funduszem majątku suwerennego – ADQ. Ten powstały w 2018 roku wehikuł inwestycyjny ma na celu dywersyfikację źródeł przychodów ZEA na te, które nie polegają na wydobyciu i przetwórstwie węglowodorów. Zarządza aktywami o wartości 190 mld dol., a w skład jego portfela wchodzą m.in. Etihad Airways, Wizz Air Abu Dhabi, Unifrutti Group, Louis Dreyfus, PureHealth, AD Ports, Abu Dhabi Securities Exchange czy Adnec Group. Z jego bliższą charakterystyką zapoznasz się TUTAJ.

Transakcja została dokonana 23 lutego 2024. Dotyczy wybudowania w egipskiej miejscowości Ras el-Hekma projektu inwestycyjnego, który nazwano „Miasto Nowej Generacji”. Jest ono położone na wybrzeżu Morza Śródziemnego ok. 200 km na zachód od Aleksandrii. Miałby to być kompleks wielorakiego wykorzystania. Na powierzchni ponad 170 km2 od 2025 roku ruszą prace budowlane, które obejmą strefy inwestycyjne i technologiczne, parki rozrywki, port morski, lotnisko, nieruchomości turystyczne i mieszkaniowe – termin oddania kompleksu do użytku nie został ujawniony. ADQ wyłożył 35 mld dol. na projekt Ras el-Hekma i spodziewa się, iż do niego mogą przyłączyć się inwestorzy skłonni wydatkować dalsze 150 mld dol. Poza napływem pieniądza do budżetu egipskiego rząd sprzedającego uzyskał 35% udział w projekcie. o ile na miejscu powstanie też strefa wolnocłowa, to na miejscu linii lotniczych i touroperatorów już przyglądałbym się wnikliwie projektowi. A w szczególności z wyprzedzeniem rozejrzał się, czy w okolicach powstającego Miasta Nowej Generacji nie ma jakichś wciąż atrakcyjnie wycenianych nieruchomości.

Inwestycja ADQ stanowi gigantyczny zastrzyk kapitału dla Egiptu, równoważny zgromadzonym rezerwom walutowym banku centralnego. W roku budżetowym 2022/2023 (w Egipcie trwa on w okresie lipiec-czerwiec) bezpośrednie inwestycje zagraniczne, jakie napłynęły do kraju faraonów wyniosły 10 mld dol. „Uważamy, iż o ile wszystko zostanie zrealizowane zgodnie z planem, powinno to (wraz ze zwiększonym programem MFW) zapewnić wystarczającą płynność, aby pokryć lukę w finansowaniu Egiptu na najbliższe cztery lata” – ocenił Farouk Soussa, ekonomista Goldman Sachs odpowiedzialny za obszar MENA (Bliski Wschód i Afryka Północna).

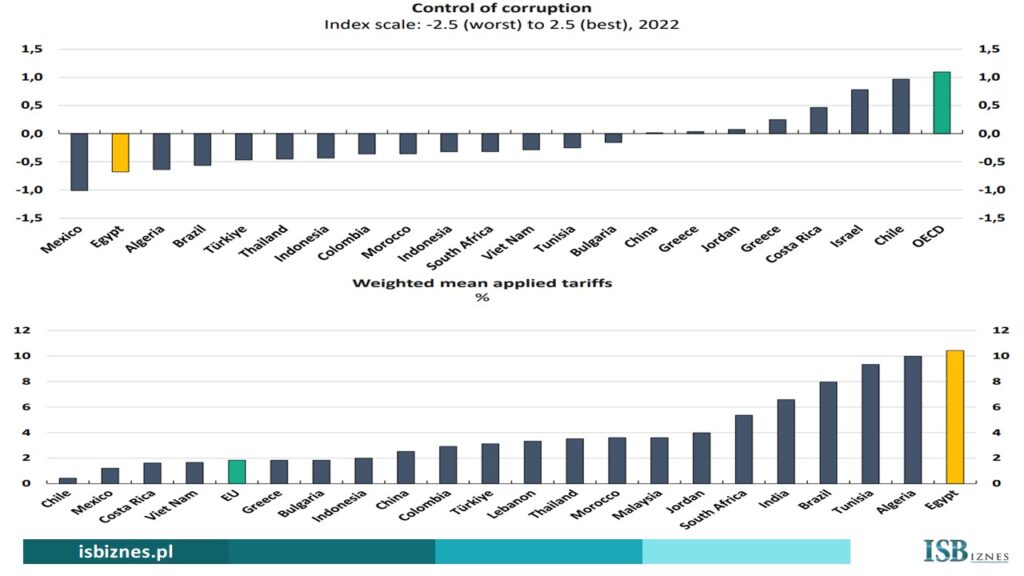

To jednak dopiero początek drogi ku uzdrowieniu. OECD pod koniec lutego br. opublikował po raz pierwszy raport na temat stanu egipskiej gospodarki. Organizacja zaleca, żeby państwo skoncentrowało się przede wszystkim na kilku krytycznych parametrach: walce z niesłychanie wysoką korupcją (górny wykres poniższej infografiki), obniżkach ceł należących do najwyższych na świecie (dolny wykres poniższej infografiki), prywatyzacji przedsiębiorstw państwowych, zwiększeniu wydatków na edukację, szerszemu promowaniu zatrudnienia kobiet i osób młodych, położeniu nacisku na wzrost udziału odnawialnych źródeł energii i poprawie dostępności do źródeł wody – opracowanie przeczytasz TUTAJ.

Źródło: OECD

Źródło: OECD

![W maju miał być finał, a wykonano zaledwie 30% prac. Co się dzieje w świdnickim teatrze? [FOTO/VIDEO]](https://swidnica24.pl/wp-content/uploads/2026/07/Swidnica-teatr-miejski-w-remoncie-2026.07.21-9.jpg)