2 lat temu

2 lat temu

Amerykański Departament Skarbu opublikował wczoraj kwartalny plan finansowania potrzeb pożyczkowych, który tym razem wywoływał wyjątkowe duże zainteresowanie. Powody są dwa: ostatni mocny wzrost rentowności obligacji skarbowych oraz wpływ nowych emisji na kształtowanie płynności w sektorze bankowym. W niniejszym tekście prezentuję najważniejsze informacje z opublikowanego raportu oraz wnioski rynkowe z niego płynące.

Emisje papierów kuponowych

W czwartym kwartale 2023 roku Departament Skarbu planuje łączną emisję netto papierów skarbowych o wartości 776 mld USD. Informacja ta nie jest nowa, gdyż poznaliśmy ją już na początku tygodnia. W porównaniu z planem sierpniowym oznacza to spadek emisji netto o 76 mld USD. Istotniejsza jest jednak struktura emisji. W sierpniowym planie zapotrzebowanie to miało być zrealizowane papierami kuponowymi w kwocie 216 mld USD. W planie listopadowym szacunek ten podbito do 316 mld USD. Z kolei w pierwszym kwartale 2024 roku zaplanowano łącznie emisji netto na kwotę 816 mld USD, gdzie papiery kuponowe stanowić mają 230 mld USD. To pierwszy szacunek na nowy rok, nie mamy więc punktu porównawczego. W komunikacie Departament Skarbu dodał, iż oczekuje jeszcze jednego kwartału zwiększonych emisji kuponowych poza tym, co już zostało ogłoszone.

Emisje bonów skarbowych

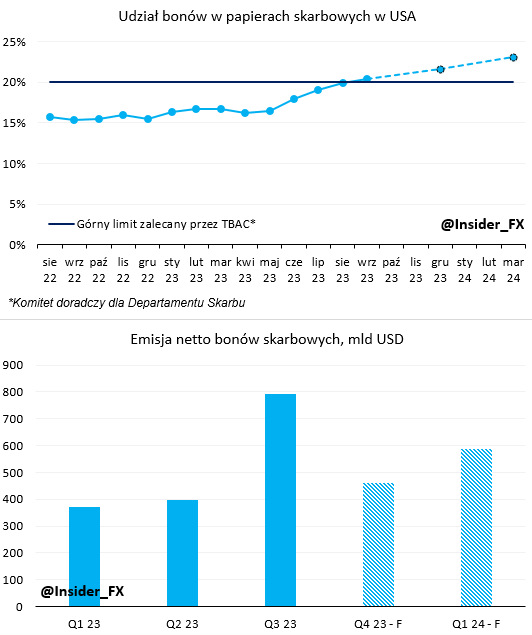

Udział bonów w ogóle papierów skarbowych w USA oraz emisje netto, źródło: SIFMA, Departament Skarbu USA, InsiderFX Research

W przypadku bonów skarbowych szacunek na czwarty kwartał 2023 został istotnie obniżony do 460 mld USD wobec 636 mld USD emisji netto oczekiwanych w sierpniowym planie. W pierwszym kwartale 2024 emisja netto bonów wynieść ma kolejne 586 mld USD, co łącznie implikuje wartość przewyższającą 1 bln USD. To ważna informacja, do której wrócę później. Departament Skarbu jednocześnie oznajmił, iż oczekuje utrzymania obecnego tempa emisji bonów do końca listopada, a następnie niewielkiego jego zmniejszenia, które potrwać może do końca stycznia.

W praktyce oznacza to, iż udział bonów skarbowych w ogóle papierów zwiększy się zauważalnie powyżej rekomendowany przez TBAC limit 20%. Przy okazji, TBAC jest organem doradczym, który spotyka się na kwartalnych posiedzeniach z Departamentem Skarbu w celu przedstawienia swoich rekomendacji odnośnie do przyszłych emisji. W skład komitetu wchodzą przedstawiciele banków, brokerów, dealerów, zarządzających funduszami czy firm ubezpieczeniowych. Biorąc pod uwagę ogłoszone plany emisji można szacować, iż na koniec pierwszego kwartału przyszłego roku udział bonów może lekko przebić poziom 23%. Jednocześnie warto zaznaczyć, iż według TBAC czasowe przekroczenie limitu 20% nie będzie stanowić ryzyka z punktu widzenia finansowania potrzeb. W praktyce ruch ten jest poniekąd pomocną dłonią dla Fed. Dlaczego?

Drenaż RRP będzie kontynuowany, Fed może procedować QT

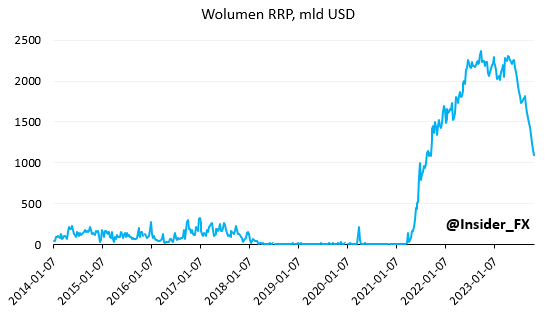

Plany emisji bonów skarbowych netto mają najważniejsze znaczenie dla kształtowania płynności w sektorze bankowym. Tak jak pisałem już wielokrotnie, w tej chwili proces zacieśniania ilościowego (QT) drenuje płynność spoza sektora bankowego. Dzieje się tak, gdyż Departament Skarbu w ostatnich miesiącach skupił się głównie na emisji bonów. Te były, są i najpewniej będą chętnie kupowane przez fundusze pieniężne, które do tej pory trzymały swoje aktywa w dużej mierze (pośrednio) w Fed w ramach reverse repo (RRP). Istotny wzrost emisji bonów netto przyczynił się jednak do spadku wolumenu RRP w ostatnim czasie.

Wolumen RRP, źródło: FRED, InsiderFX Research

Wcześniej można było podejrzewać, iż plany emisji bonów nieco spowolnią w związku z już przekroczonym pułapem 20% ich udziału w ogóle papierów skarbowych. Wszystko jednak wskazuje, iż emisje bonów będą kontynuowane, a wolumen RRP będzie przez cały czas spadał. Plany zakładają emisje na ponad 1 bln USD netto do końca pierwszego kwartału 2024. Tymczasem wolumen funduszy w RRP wynosi w tej chwili właśnie niespełna 1,1 bln USD. Przy oferowanej rentowności na bonach i prawdopodobnym szczycie na stopach procentowych Fed wydaje się, iż fundusze pieniężne będą chętnie kupować bony.

Z punktu widzenia Fed oznacza to, iż QT może być spokojnie kontynuowane bez obaw, iż proces ten zacznie niebawem drenować rezerwy sektora bankowego. Zamiast tego Fed ujrzy pożądany scenariusz ściągania płynności spoza sektora bankowego z powrotem do niego. Przypominam, iż taki scenariusz możliwy jest jedynie przy pomocy Departamentu Skarbu, który emituje papiery mogące zostać nabyte przez fundusze pieniężne (termin zapadalności do roku). jeżeli nagle całość emisji pochodziłaby z papierów kuponowych, wówczas spadku doświadczyłyby rezerwy sektora bankowego, a wolumen RRP pozostałby dość wysoki. Stałoby się tak z tego powodu, iż kupcem krańcowym nowych papierów skarbowych byłyby instytucje spoza funduszy pieniężnych (najpewniej banki i gospodarstwa domowe).

Co z płynnością sektora bankowego?

To zależy od przyjętego horyzontu. W krótkim okresie kontynuacja spadku wolumenu RRP będzie oznaczać powrót płynności do sektora bankowego i możliwy jej wzrost przez pewien czas. Dlaczego tak się może stać, a nie działo się do tej pory pomimo spadku środków trzymanych w RRP? Departament Skarbu emitując bony do tej pory zebrane środki zbierał na rachunek budżetowy utrzymywany w Fed. W efekcie nastąpiło szybkie jego uzupełnienie z niespełna 50 mld USD na początku czerwca do ponad 830 mld USD obecnie. O scenariuszu tym pisałem swego czasu przy okazji szczegółowego wytłumaczenia zagadnień związanych z limitem zadłużenia. Tymczasem w nowym planie finansowym, na koniec bieżącego i przyszłego kwartału Departament Skarbu przyjął, iż saldo rachunku budżetowego wynosić będzie 750 mld USD. Oznacza to, iż środki zebrane z emisji papierów skarbowych będą w zasadzie na bieżąco wydawane, a nie gromadzone na rachunku w Fed jak miało to miejsce do tej pory. W praktyce oznacza to, iż środki te będą kończyły na rachunkach w bankach komercyjnych zwiększając poziom ich płynności.

Saldo budżetowe Departamentu Skarbu USA, źródło: FRED, InsiderFX Research

Powyższa sytuacja będzie możliwa pomimo trwającego QT Fed, który redukuje płynność sektora ogółem (rezerwy bankowe plus RRP). To z uwagi na fakt, iż przy utrzymaniu wysokiej emisji bonów może ona okresowo przewyższyć miesięczne tempo QT (95 mld USD miesięcznie). W najgorszym razie w krótkim okresie powinna czekać nas stabilizacja rezerw sektora na obecnych poziomach (o ile nie wydarzy się nic nadzwyczajnego, gdyż bilans banku centralnego odzwierciedla także zmiany na innych płaszczyznach). Z biegiem czasu jednak sytuacja ulegnie zmianie, o ile tylko Fed będzie kontynuować QT. Przy zerowym saldzie RRP średnio każdy miesiąc będzie oznaczać spadek płynności sektora bankowego o blisko 100 mld USD. Taki stan rzeczy moim zdaniem będzie mógł potrwać przez pewien czas z uwagi na fakt, iż wartość rezerw sektora znajduje się prawdopodobnie na komfortowym poziomie. W miarę zbliżania się do zbyt niskiego pułapu spadał będzie jednak apetyt na ryzyko, co może odbić się na notowaniach bardziej ryzykownych aktywów. Ostatecznie jednak trzeba pamiętać, iż na straży stoi Fed.

Co stało za ostatnim wzrostem rentowności?

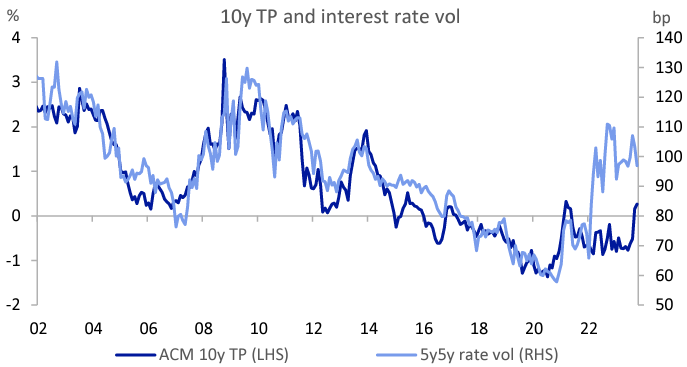

Z odpowiedzią na to pytanie także przychodzi Departament Skarbu, według którego za większość wzrostu długoterminowych rentowności od końca trzeciego kwartału odpowiada wyższa premia terminowa (premia za trzymanie długoterminowego papieru zamiast kupna krótkiego papieru i jego ciągłego rolowania). Taki ruch wynikać miał po części ze zwiększonej podaży. Co ciekawe, według tejże analizy, dostosowanie wyceny papierów skarbowych do potencjalnie wyższej stopy neutralnej odegrało mniejszą rolę. W raporcie wskazano również na związek premii terminowej ze zmiennością stóp procentowych, który w ostatnich kwartałach wyraźnie osłabił się. Przy podwyższonej zmienności stóp w dalszym ciągu można teoretycznie oczekiwać wyższej premii.

Premia terminowa na tle zmienności stóp procentowych (5y5y), źródło: Departament Skarbu USA

Jakie czynniki zaniżały premię terminową? Departament Skarbu wymienia kilka czynników:

- QE, kiedy Fed wcielił się w rolę kupca krańcowego,

- bardzo niskie stopy procentowe, które skłoniły do kupna bardziej długoterminowych papierów,

- relatywny spadek aktywów funduszy pieniężnych w relacji do tychże aktywów w połączeniu z depozytami sektora bankowego (większy strumień płynący do banków, których popyt skoncentrowany był głównie na długoterminowych papierach),

- wzrost udziału obligacji w strategiach funduszy emerytalnych (kupujący długie papiery).

Z kolei ostatni wzrost tejże premii wynikać mógł z następujących czynników:

- zmniejszenie popytu na papiery skarbowe ze strony banków w wyniku podwyżek stóp procentowych przez Fed,

- spadający udział inwestorów zagranicznych w długu skarbowym USA,

- wzrost zaangażowania gospodarstw domowych (w tym funduszy hedgingowych), które są bardziej wrażliwe na cenę papieru.

W poszukiwaniu optymalnego bilansu banku centralnego

Szczegóły skupu obligacji za kwartał

Ostatnia sprawa dotyczy planowanego na przyszły rok programu skupu obligacji przez Departament Skarbu, którego pierwszy zarys poznaliśmy w sierpniu. Tym razem wskazano, iż szczegóły programu zostaną opublikowane przy okazji kolejnego kwartalnego planu finansowania potrzeb pożyczkowych.